この記事を読むのに必要な時間は約 21 分です。

1ナンバー車とはいわゆる「普通貨物自動車」の事を言います。

“貨物”という名称から分かるように、基本的には業者さん向けのナンバーですが、構造変更を行うことで3ナンバーの車を1ナンバーに切り替える事が可能です。

1ナンバーへの切り替えを考えている人にとって気になるのが「1ナンバー車の任意保険料の相場」ではないでしょうか?

保険料が安いのか、それとも高いのか?

自動車保険は車の維持費の1つですから、しっかりと抑えておきたいところでしょう。

そこで今回は、1ナンバーの任意保険料の相場について紹介します。

また、1ナンバー車の保険料を安くする方法も紹介するので、是非参考にしてくださいね。

(ちなみに4ナンバーは”小型貨物自動車”の事を指します。)

『1ナンバー車』は一括見積りが利用できず、直接1社ごとにネット、電話などで対応する必要がありますので注意しましょう

【ご参考】自動車保険の個別見積り先一覧

1ナンバーの任意保険料の相場

ここでは実際に、ハイエース・ランクル(ランドクルーザー)・2tトラック(三菱ふそうキャンター又は日野エルフ)の3車種を以下の条件で見積もってみました。

- 年齢制限・・・30歳以上補償

- 免許の色・・・ブルー

- 走行距離・・・10,000km以下

- 対人・対物・・・無制限

- 人身傷害・・・3,000万円(車内のみ補償)

- 車両保険・・・一般タイプ(免責金額無し)

- 特約・・・弁護士費用特約

- 見積った保険会社・・・イーデザイン損保

それでは、1ナンバー車の見積結果を1車種ずつ見ていきましょう。

ハイエース

ハイエースの中でも、ルーフ形状が「ミドルルーフ」や「ハイルーフ」のモデルやボディ長が「スーパーロング」のモデル、ボディ幅が「ワイド」のモデルは、1ナンバーとして登録される事になります。

■ハイエース バン(グレード:DX ハイルーフタイプ)の任意保険料相場

| 等級 | 日常・レジャー (家族限定) | 業務使用 (限定無し) |

|---|---|---|

| 7等級 | 100,610円 | 158,150円 |

| 13等級 | 75,010円 | 118,320円 |

| 20等級 | 55,800円 | 80,400円 |

なお、車両保険金額は205万で見積もっています。

ランクル(ランドクルーザー)

ランクル70系やランクル100系、ランクル200系などには、元々1ナンバーだったモデルや購入後に構造変更して1ナンバーとして登録されたモデルがあります。

中古車市場では、1ナンバーのランドクルーザーがけっこう取り扱われていますよね。

1ナンバーのランクルの保険料が気になる人も多いと思うので、見積もってみました。

■ランクル70系の任意保険料相場

| 等級 | 車両保険 (一般型) | 車両保険 (限定型) |

|---|---|---|

| 7等級 | 144,990円 | 85,520円 |

| 13等級 | 107,420円 | 63,970円 |

| 20等級 | 79,260円 | 47,820円 |

なお、車両保険金額は335万円で見積もっています。

また、使用目的は日常・レジャー、運転者限定条件は夫婦限定で見積をとっています。

2tトラック

2tトラックと言っても「いすゞのエルフ」や「日野のデュトロ」などがありますが、今回は「三菱ふそうのキャンター」を例にして任意保険の保険料の見積もりを取りました。

■2tトラックのキャンターの任意保険の相場

| 等級 | 車両保険 (一般型) | 車両保険 (限定型) |

|---|---|---|

| 7等級 | 175,810円 | 133,330円 |

| 13等級 | 131,370円 | 99,980円 |

| 20等級 | 89,060円 | 68,230円 |

なお、車両保険金額は335万円、また使用目的は業務使用で見積もっています。

1ナンバーの保険料が高い理由

ここまで1ナンバー車の保険料の見積を3車種分紹介したましたが、相場感としてはやや高めの印象です。

たとえば、4ナンバーのハイエース(同じグレード)と同条件で比較してみると、1ナンバー車の方が約3,000円ほど保険料が高くなります。

- 1ナンバー車の保険料:55,800円

- 4ナンバー車の保険料:52,460円

では、なぜ1ナンバー車の任意保険料が高いのでしょうか?

理由①:車両のサイズが大きい

この理由は「1ナンバー(普通貨物自動車)」と「4ナンバー(小型貨物自動車)」の任意保険料の違いについて当てはまります。

基本的に、車両サイズの大きい1ナンバーの方が高い保険料になります。

というのも、車両が大きくなれば運転手の死角が増え、自損事故を含めた交通事故を起こす可能性が高くなるからです。

保険会社からすれば、1ナンバー車は保険金を支払うリスクが高い車両となるんですね。

また、価格自体も高くなるので、車両保険を付帯する場合は保険金額が大きくなり、その分保険料も高くなります。

なお、1ナンバーのハイエースと4ナンバーのハイエースの車両サイズは以下のようになっています(グレードDXの場合)。

| 1ナンバー | 4ナンバー | 差 | |

|---|---|---|---|

| 全長 | 5,380mm | 4,695mm | 685mm |

| 全幅 | 1,880mm | 1,695mm | 185mm |

| 全高 | 2,285mm | 1,985mm | 300mm |

ちなみに、車両が1ナンバーになるのか4ナンバーになるのか、という基準は道路運送車両法施行規則(別表第一)に規程されています。全ての項目が以下の基準内であれば「4ナンバー」になりますが、1つでも超過していれば「1ナンバー」となります。

- 全長・・・4,700mm以下

- 全幅・・・1,700mm以下

- 全高・・・2,000mm以下

- 排気量・・・2,000cc以下(ガソリン車のみ適用)

理由②:使用目的が業務使用

1ナンバーに限った話ではありませんが、任意保険の契約条件である「使用目的」を”業務使用”にすると、保険料が高くなります。

業務使用とは、定期的又は継続的に仕事に使用する場合に選択する使用目的です。

車両の使用頻度及び走行距離が最も多く・長くなる区分なので、保険料もその分高くなります。

「1ナンバーのハイエースの保険料相場」をもう一度見てください。

「日常・レジャー」と「業務使用」とで保険料に数万円の差がありますよね。

使用目的の違いだけで保険料にこれだけの差が出ます。

仕事で使う為に、1ナンバー(普通貨物自動車)のハイエースや2tトラックなどを所有しているわけですから、ここは避けて通れないところです。

なお、使用目的は告知事項に該当し、契約時又は変更があった時に保険会社へ正確に伝えなければなりません。

もし嘘をついて、仕事に使用するのに日常・レジャー目的で契約すると、事故の際に保険金が支払われない可能性が有るので注意してください。

理由③:車両保険の料率が高い

車種や型式にもよりますが、「車両料率クラス」の車両保険の料率が高く設定されているため、保険料が高くなります。

車両料率クラスとは、車の型式毎に設定され、保険料算定に用いられる数値の事を指します。

対人・対物・人身・車両保険のそれぞれに保険金支払の実績に応じて「1~9」の数値が設定されています。

●「1」・・・保険料が最も安い

●「9」・・・保険料が最も高い

ここまで説明してきたように、1ナンバー車は「車両サイズの大きさ」「業務に使用する貨物車」である事から、特に車両保険に関しては料率クラスが高めに設定される傾向にあります。

また、ハイエースやランクル、2tトラックのエルフなどは盗難に遭いやすいため、さらに車両料率クラスが高くなってしまっています。

ランクル100の一部の型式では、車両保険の料率クラスが「9」となっているものもあります。

そのため、1ナンバーに車両保険を付帯する場合には、任意保険の保険料がどうしても高くなってしまうんですね。

1ナンバーの任意保険を安くする方法

さきほど1ナンバー車の保険料が高い理由について紹介しましたが、「車両保険」が何度も登場しましたよね。

つまり、1ナンバーの保険料を抑えるにあたっては、車両保険の付帯方法がポイントになります。

そこでここからは、1ナンバーの任意保険の保険料を安くするための車両保険の付帯方法を紹介していきます。

車両保険をエコノミータイプに

車両保険には「一般タイプ」と「エコノミータイプ」の2つの種類があります。

この両者の補償範囲と保険料を大雑把に表すと以下のようになります。

| 車両保険のタイプ | 補償範囲 | 保険料 |

|---|---|---|

| 一般型 | 広い | 高い |

| エコノミー型 | 狭い | 安い |

そのため、車両保険を一般タイプではなく、エコノミータイプにすれば1ナンバーの保険料を安くする事ができます。

どれだけ保険料が安くなるのか、というと約17,000円。

これは1ナンバーの保険料相場で紹介したハイエースの場合です(20等級・業務使用)。

一般タイプの車両保険で80,400円だった保険料が、エコノミータイプにしたら63,230円まで安くなりました。

保険料が高いなぁ、と感じている人は車両保険のエコノミータイプへの切り替えを検討してみてはいかがでしょうか。

ただし、補償範囲が狭くなる点には注意しましょう!

車両保険に免責金額を設定

さらに、車両保険に免責金額を設定すれば、1ナンバーの任意保険の保険料をより安くする事ができます。

免責金額とは、保険金請求時に契約者が自己負担する金額を指します。

たとえば、免責金額を「1回目5万円、2回目以降5万円」と設定すれば、15万円の損害が発生した時には、10万円の保険金が支払われ、5万円は自己負担となります。

免責金額に設定によって契約者に自己負担が発生する分、保険料が安くなるんですね。

さきほどのエコノミータイプの例を引き続き用いると、一般タイプの車両保険をエコノミータイプにし、さらに免責金額を、例えば「1回目5万円・2回目以降10万円」と設定したら、トータルで約24,000円保険料を節約する事ができます。

80,400円だった保険料が最終的に56,930円まで安くなるのですから、おすすめの節約方法です。

是非検討してみてください。

ここまで1ナンバーの任意保険の保険料を安くする方法を、車両保険に着目して紹介してきましたが、もちろんその他にも安くする方法はあります。

たとえば、その他の補償内容を見直して不要な特約を削ったり、各保険会社の保険料を見積もって安い保険会社に乗り換えたりなど。

特に任意保険の保険料は保険会社によって大きく異るので、しっかりと見積もりを取るようにしてくださいね。

『1ナンバー車』は一括見積りが利用できず、直接1社ごとにネット、電話などで対応する必要がありますので注意しましょう

【ご参考】自動車保険の個別見積り先一覧

1ナンバーの任意保険の見積・契約時の注意点

この記事を読んでくださっている人の中には、1ナンバー車の保険料の見積・契約をするのは初めて!という人も多いのではないでしょうか?

1ナンバー車だからと言って、乗用車の場合と大きく違うわけではありませんが、1ナンバーは普通貨物自動車ということもあり、何点か注意しておくべき事があります。

ここでは、1ナンバーの任意保険の見積・契約時における注意点を紹介します。

等級の引継が出来ない?⇒結論としては引き継げる

3ナンバーや5ナンバーの車両から1ナンバー車に乗り換える際に「等級が引き継げないのでは?」と疑問に思う人がけっこういます。

結論から言うと、等級は引き継げます。

1ナンバーとの車両入替(契約車両を変更する事)も可能です。

ただし、全ての1ナンバー車が等級を引き継げるわけではありません。

家庭用の自動車保険では、1ナンバー車は最大積載量を基準に以下の3つに区分されています。

- 最大積載量0.5t

- 最大積載量0.5t~2t以下

- 最大積載量2t超

このうち、最大積載量2t超の1ナンバー車は、家庭用自動車保険の契約対象である「自家用8車種」に含まれないので、等級を引き継ぐ事はできません。 また、最大積載量が2t以下であってもダンプカーの場合も引き継げません。

ハイエースやランクルに乗り換える場合は問題ありませんが、4tトラックへの乗り換えやダンプカーへの乗り換えの際は注意してください。

なお、等級を引き継げない車両に乗り換える場合は、家庭用ではなく全ての用途車種が契約対象の一般用の自動車保険に加入する事になります。

残念ながら、等級は6等級からとなります。

今後、家庭用自動車保険の対象車種に乗る事も有ると思うので、中断証明書を忘れずに発行しておきましょう。

見積・契約の引受拒否をされる事も・・・

特にダイレクト型の自動車保険に多いのですが、1ナンバー車の保険料の見積もりに対応していない事があります。

一部の自動車保険ではインターネットではなく、電話でのみ見積対応している会社もあります。

また、1ナンバー車の形状・構造によっては、契約自体を拒否される事も・・・。

さきほどのダンプカーが良い例ですね。

一方、任意保険の契約は出来ても、車両保険の引き受けだけが拒否される事もあります。

前述したように、1ナンバー車は車両保険の保険金支払いリスクが高いとされています。

ちなみに、車両保険の料率クラスが「9」の車種(型式)については、車両保険の取扱を拒否する任意保険が多いです(「8」から拒否するところもあります)。

1ナンバー車にはこういった事が有るので、車を購入する前にしっかりと任意保険について確認しておきましょう。

1ナンバーを取り扱っているダイレクト型自動車保険はどこ?

ダイレクト型自動車保険は、家庭用・個人用の自動車保険のみを取り扱っています。

そのため、自家用8車種に含まれない「最大積載量2t超」の1ナンバーを取り扱っている保険会社はありません。

また、保険会社によっては、契約対象車両が自家用8車種ではなく、自家用5車種などとなっているところもあるので、1ナンバー自体を取り扱っていないところもあります。

なお、代理店型の自動車保険では基本的に全ての保険会社が1ナンバーの契約を取り扱っています。

皆さんの方で調べるのも面倒だと思うので、1ナンバーの任意保険の契約を取り扱っているダイレクト型自動車保険を紹介したいと思います。

(保険料を安くしたいならダイレクト型自動車保険は必須ですからね。)

■1ナンバーを取り扱っているダイレクト型の自動車保険

- アクサダイレクト

- イーデザイン損保

- そんぽ24

- セコム損保(最大積載量0.5t超2t以下はインターネットでの取扱対象外)

- ソニー損保(インターネットでの取扱対象外)

- SBI損保(インターネットでの取扱対象外)

- 三井ダイレクト(最大積載量0.5t超2t以下は契約対象外)

- 楽天損保

保険料を安くするには、1ナンバー車でもダイレクト型自動車保険は欠かせない選択肢なので、参考にしてください。

なお、電話での見積り・申込みとなると、インターネット割引は適用されないので注意しましょう。

『1ナンバー車』は一括見積りが利用できず、直接1社ごとにネット、電話などで対応する必要がありますので注意しましょう

【ご参考】自動車保険の個別見積り先一覧

【参考】3ナンバーを1ナンバーに変更するメリットは?

1ナンバー車は、基本的に任意保険の保険料が高いです。

それでも3ナンバーを1ナンバーに改造して、構造変更登録を行う人がいます。

その理由は、自動車税や重量税が安くなる、というメリットがあるからです。

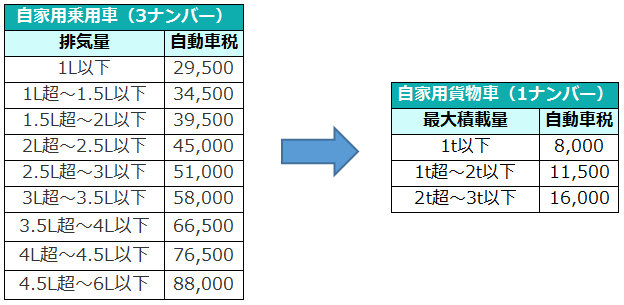

たとえば、自動車税では「総排気量で計算される税額」が「最大積載量で計算される税額」へと変更されます。

(参考:東京都主税局)

(参考:東京都主税局)

たとえば、ランクル(グレードAX、排気量4,600cc)を3ナンバーから1ナンバーへと変更した場合、自動車税が年間88,000円から年間8,000円に軽減されます。

これは大きなメリットですよね。

ただし、デメリットもあります。1ナンバー車は車検を毎年受けなければならず、また高速道路利用時には中型車料金となります。

なお、車検証には「改」と表記され、自動車保険の見積・申込をインターネットで行う事ができません。

当然インターネット割引も適用不可です。

この点もデメリットと言えますね。

1ナンバー車への変更を考えている人は、任意保険の保険料の事だけでなく、こういったメリット・デメリットも考慮して検討するようにしましょう。

まとめ

1ナンバー車の購入を検討している人は、2tトラックなどを除けば、同じ車種の3ナンバーや4ナンバーも購入候補の選択肢に入っているはずです。

今回の記事で、1ナンバーの任意保険の相場及びその他のナンバーと比較すると保険料が高い事を把握できたと思います

そのため、1ナンバー車の購入を決定する前に、その他のナンバーの保険料も見積もって比較しておきましょう。

納得した上で車を購入するようにしましょう。

『1ナンバー車』は一括見積りが利用できず、直接1社ごとにネット、電話などで対応する必要がありますので注意しましょう

【ご参考】自動車保険の個別見積り先一覧