この記事を読むのに必要な時間は約 10 分です。

傷害特約は、自動車事故以外の日常生活において、自分や家族が怪我をした時に補償してくれる特約です。

日常には怪我をするリスクが多く潜んでいます。

例えば、自宅の「階段・お風呂場・庭等」で転んだり、滑ったりして怪我をする事が考えられます。

自宅でもこれだけ怪我をする可能性があるのですから、外出時のリスクはもっと高くなりますよね。

また、子供がいる家庭なら、子供の怪我が一番の心配事でしょう。

子供はいろんなことに興味を持ちますし、チャレンジ精神が旺盛です。

しかし、その行為自体の危険性を理解せずに行動することが多いです。

まずは「怪我をしないように予防すること」が一番大事になってくると思いますが、怪我をしてしまった場合に、補償してくれる保険があれば安心です。

その安心を買える保険が「自動車保険の傷害特約」です。

傷害特約を付帯していれば、自動車保険1つで「自動車事故による怪我」と「日常生活における怪我」の両方をカバーする事が出来ます。

それでは、自動車保険の傷害特約を取り扱っている会社とその補償内容などについて見ていきましょう。

傷害特約を取り扱っている自動車保険会社

自動車保険のオプションとして「傷害特約」を取り扱っている保険会社は、以下の3社です(最終更新日:2017年5月17日)。

なお、ソニー損保には「おりても特約」という自動車で出かけた際の車外でのケガを補償する特約が有ります。

少し毛色が違うのでここでは省略させていただきます。

このように、自動車保険の特約として「傷害特約」を販売している保険会社は少ないです。

損保会社では、自動車保険とは別に、傷害保険を単独で販売しているからです。

日常生活のケガの補償を受けたいなら、別途正規の価格を払って傷害保険に加入して下さい、という意志表示なのでしょう。

こうした現状で、自動車保険に特約として傷害特約を付帯できる「三井ダイレクト損保」「チューリッヒ」及び「AIU保険」は、なかなか稀有な保険会社と言うことが出来ると思います。

引き続いて、それぞれの会社の補償内容を見て行きましょう。

注:いずれの保険会社も「人身傷害保険の対象となる事故」及び「就業中の事故」に関しては、補償の対象外となっています。

三井ダイレクト損保のファミリー傷害特約

三井ダイレクト損保の場合、「自宅外での事故のみを補償してくれるアウトドアタイプ」と「自宅外のみならず自宅での事故も補償してくれるワイドタイプ」のどちらかを選択する事になります。

補償対象者の範囲は「夫婦限定」もしくは「家族型」の2つ。

支払われる保険金は以下の通りです。

- 入院1日につき5,000円(事故日から60日以内の入院に限る)

- 通院1日につき1,000円(事故日から60日以内の通院に限る・加えて限度日数は30日)

参考:自動車保険の三井ダイレクト損保 | ファミリー傷害特約

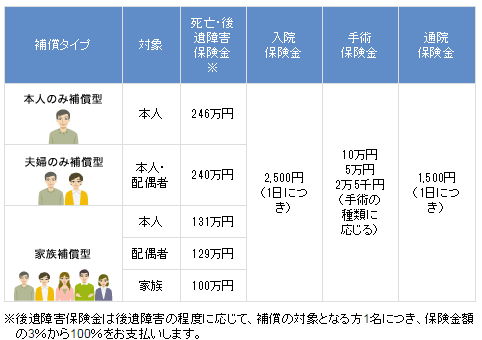

チューリッヒの傷害特約(日常生活家族傷害補償特約)

チューリッヒの傷害特約は、国内だけでなく海外での怪我も補償対象で、自宅での事故も自宅外での事故も補償されます。

補償対象者の範囲は「本人限定」「夫婦限定」「家族型」の3つから選びます。

支払われる保険金は以下の通り。

(出典:傷害特約(車に乗っていない日常生活時のケガを補償)|チューリッヒ)

- 入院保険金:事故から180日以内の入院まで補償

- 通院保険金:事故から180日以内の通院で、上限日数は90日まで補償

AIU保険の傷害補償特約

AIU保険の傷害補償特約は、国内外の事故が補償対象となっています。

ただし、3つあるタイプのうち日常生活のケガが補償されるのは1つだけです。

| タイプ | 日常生活のケガの補償の有無 |

|---|---|

| 搭乗者傷害 | 無 |

| 交通傷害 | 無 |

| 生活傷害 | 有 |

なお、交通傷害と生活傷害では、補償される人の範囲を「一般型」「夫婦型」「本人型」の3つの中から選ぶ事になります。

支払われる保険金は以下の通りです。

- 死亡保険金

- 後遺障害保険金

- 医療保険金(入通院日数が5日以上の場合に10万円)

死亡保険金と後遺障害保険金は、契約時に設定した保険金額に従って支払われます。

また、医療保険金は、「医療保険金支払に関する特約」を別途付帯する事で、保険金を2倍にするか、補償対象外にする事も可能です。

3社の比較

大きな違いとしては、「死亡保険金」及び「後遺障害保険金」の有無でしょうか。

| 保険会社 | 死亡保険金 | 後遺障害保険金 | 医療保険金 |

|---|---|---|---|

| 三井ダイレクト | × | × | 〇 |

| チューリッヒ | 〇 | 〇 | 〇 |

| AIU保険 | 〇 | 〇 | 〇 |

このように、三井ダイレクト損保の補償内容が薄く、他2社の補償内容が手厚くなっています。

ただ見方を変えると、各保険会社が「どのような事故を想定しているのか」とも考える事ができます。

つまり、三井ダイレクト損保は、日常生活で頻繁に発生する軽度なケガだけを想定して、特約の補償内容を構成しています。

一方、他の2社は、発生確率の低い重大な事故も想定している事になります。

みなさんの中には、あまり発生しない事故まで保険でカバーする事に疑問を感じている人もいるでしょう。

そういう人にとっては、三井ダイレクト損保の方が魅力的な保険になるのではないでしょうか。

必ずしも補償内容が手厚い保険がベストとは限りません。

ニーズに合った保険会社を選んでくださいね。

傷害特約の保険料と使用した場合の等級への影響

チューリッヒと三井ダイレクト損保の保険料(年間)は以下の通りです。

見積条件によって保険料は異なるので、あくまで参考としてご利用ください。

見積条件:8等級・ゴールド免許・日常レジャー目的など

| 保険会社 | タイプ | 保険料 |

|---|---|---|

| チューリッヒ | 家族型 | 13,000円 |

| 夫婦型 | 6,000円 | |

| 本人型 | 5,000円 | |

| 三井ダイレクト | ワイド 家族型 | 6,000円 |

| ワイド 夫婦型 | 4,500円 | |

| アウトドア 家族型 | 4,060円 | |

| アウトドア 夫婦型 | 3,100円 |

上記の保険料は、傷害特約を追加した場合に発生する金額を表しています。

死亡保険金等も補償に含まれるチューリッヒの方が、保険料は高くなっていますね。

いずれにしても、一般の傷害保険より安い保険料設定になっています。

そのため、自動車保険で日常生活のケガも補償した方がお得かもしれませんね。

なお、傷害特約はノーカウント事故として取り扱われるので、特約を使用しても、翌年に等級が下がる事はありません。

注意点~補償の重複をチェックしておこう

本来、交通事故以外のケガの補償は「自動車保険の特約」で行うものではなく、通常の損害保険で行うものです。

従って、既に傷害保険を契約している人や、生命保険に傷害特約を付けている人などは、補償が重複する恐れがあります。

また、クレジットカードに傷害保険が付帯されている事も有ります。

家庭における、その他の保険の加入状況もチェックしておく事をおすすめします。

まとめ~どのような事故による怪我を補償したいのかによって傷害特約の必要性を判断しよう~

自動車保険の傷害特約は、自動車事故以外の日常生活でのケガを補償してくれる特約です。

この特約を付帯しておけば、基本的に満遍なくケガの補償を受ける事が出来ます。

ただ、どのような事故(怪我)を重点的に補償したいのか、は人によって異なるのではないでしょうか。

歩行中の交通事故によるケガを補償したい人もいれば、自転車事故のケガを補償したい人もいるでしょう。

このような人にとっては、傷害特約は少し過剰な補償となります。

もし、限定した場面を想定しているのであれば、以下の自動車保険の補償・特約を検討してみましょう。

なお、自動車保険には日常生活における他人への賠償を補償する「個人賠償責任補償特約」も有ります。

ケガだけでなく賠償リスクにも備えたい人は併せて検討してくださいね

コメント

この記事へのコメントはありません。