この記事を読むのに必要な時間は約 12 分です。

搭乗者傷害保険では「傷害保険金(医療保険金)・後遺障害保険金・死亡保険金」の三つの保険金が支払われます(搭乗者傷害保険の概要)。

その中でも「傷害保険金(医療保険金)」はちょっと複雑ですよね。

「日数払いと一時金払い(部位・症状別払い)の違いは何?どっちを選べば良いの?」

「搭乗者傷害保険の医療保険金はいつ・いくらもらえるの?」

このような疑問を抱いている人が多いのではないでしょうか。

そこで今回は、搭乗者傷害保険の医療保険金に関する支払方式や支払時期などについて見ていきたいと思います。

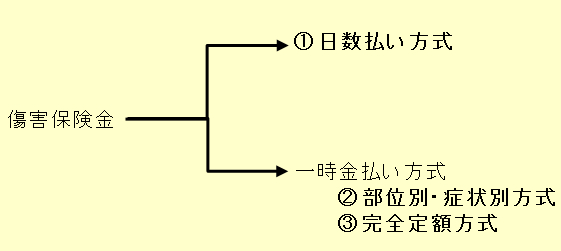

搭乗者傷害保険金(医療保険金)の支払い方式の違い~いくらもらえるのか~

「傷害保険金(医療保険金)」の支払い方式は、保険会社によって、以下の3パターンに分けられます。

- ①日数払い方式

- ②部位・症状別払い方式(一時金払い)

- ③完全定額払い方式(一時金払い)

以下、それぞれの内容と支払われる保険金について見て行きましょう。

なお、「採用している保険会社一覧」の情報は2017年7月14日時点の内容です。

①日数払い方式とは

日数払い方式とは、例えば「入院1日につき7,500円、通院1日につき5,000円支払う」という感じで、治療に要した日数分だけ定額で保険金が支払われるタイプです。

1日あたりの金額は、保険会社や契約条件によって異なります。概ね、例示した金額に近い設定額となっています。

また、保険金の支払対象期間は「事故日から180日以内の治療」と設定されている事が多いです(限度額が設定されている場合があります)。

日数払い方式は、治療が長引いても180日まで補償されるので、当面の治療代金の心配をしなくて良いというメリットが有ります。しかし、保険会社にとって赤字商品であったことから、日数払い方式を採用している保険会社は減少しています。

富士火災・チャブ保険・マイカー共済

②部位・症状別払い方式とは

部位・症状別払いとは、事故で負ったケガの部位及び症状の程度に応じて、一時金として保険金が支払われます。

支払われる保険金額は、以下のような感じで設定されています。これはチューリッヒの「部位・症状別払い」の一覧表の抜粋です。

(出典:搭乗者傷害保険-チューリッヒ保険)

(出典:搭乗者傷害保険-チューリッヒ保険)

ただし、治療期間(入通院日数)が4日以内の場合にはどんなケガでも一律1万円の支払いとなっています。治療期間が5日を超えた場合のみ、傷害の程度に応じて、決められた一時金を支払う方式なんですね。

治療期間が4日で済むなら、どの部位をケガしても大した事無いでしょう、という考え方なのかもしれませんね。

チャブ保険・あいおいニッセイ同和損保・セゾン自動車・チューリッヒ・そんぽ24・アクサダイレクト・セコム損保・朝日火災・富士火災

なお、チューリッヒでは、4日以内に治療が完了する場合は補償対象外となっています。

③完全定額払い方式とは

完全定額払い方式とは、治療日数が4日以内までなら一律1万円を支払い、5日以上なら定額の保険金が支払われます。10万円と設定している会社が多いですね。

「部位別症状別払い」と似ていますが、治療期間が5日を超えた時の取り扱いが異なります。ケガの症状に関係なく、完全に定額の一時金が支払われる点です。

2015年の7月時点では6社がこの方法を採用していましたが、採用する保険会社が増加し、現在11社となっています。今後も「完全定額払い方式」を採用する会社が増えていくと思われます。

三井ダイレクト・JA共済・日新火災・AIU保険・三井住友海上・東京海上・損保ジャパン日本興亜・イーデザイン損保・SBI損保・ソニー損保・共栄火災

なお、損保ジャパンと東京海上日動には、搭乗者傷害保険は無く、人身傷害保険の補償の1つとして保険金が支払われます。

【保険金の支払時期】いつもらえるのか?

搭乗者傷害保険の医療費に関する保険金の支払時期は、保険金の支払方式毎に以下のようになっています。

- 日数払い・・・治療完了日、又は事故から180日が経過した時点

- 部位・症状別払い及び完全定額払い・・・4日以内に治療が完了した場合はその日、又は治療期間が5日間以上になった場合は5日が経過した時点

上記の条件を満たした時点で保険金の請求が可能になります。請求書類の提出・確認などの手続きを経て、保険金の支払いとなるので、保険金の支払時期は、上記の期間に1週間から1ヶ月ほど加えた頃となるでしょう。

日数払いと一時金払い、どっちを選べばよい?

搭乗者傷害保険の「日数払い」と「一時金払い」のどちらを選べば良いのか、と悩む人もいると思います。

その答えを出すには、両者の特徴を把握し、あなたが望んでいる補償にどちらが合致するのかを考えてみてください。

それぞれの特徴は以下の通りです。

- 日数払い・・・入通院日数に比例して保険金が増加するので、保険金を多くもらえる可能性がある

- 一時金払い・・・治療期間が5日以上となった場合、治療中でも保険金を受け取れる

つまり、保険金をなるべく多く受け取りたい人は「日数払い」、当面の治療費の補償を受けたい人は「一時金払い」を選べば良いと思います。

また、ケガの程度に応じた補償を受けたい人は、一時金払いの中でも「部位・症状別払い」を選択すると良いでしょう。

注:ケガの程度によっては「一時金払い(部位・症状別払い)」より「日数払い」の保険金の方が少なくなる事も有ります。

搭乗者傷害保険の保険金が2倍になる「倍額特約」は必要?

保険会社の中には、搭乗者傷害保険の医療保険金が2倍になる「倍額特約」を取り扱っている所があります。たとえば、以下の保険会社です。

■搭乗者傷害保険の倍額特約が有る会社

- 三井住友海上

- アクサダイレクト

- あいおいニッセイ同和損保 等

「保険金が2倍になるの!?」と何かお得な感じを受けますが、この特約は果たして必要なのでしょうか?

当サイトの意見としては、基本的に搭乗者傷害保険の倍額特約は「不要!」と判断しています。

確かに、搭乗者傷害保険から支払われる通常の保険金が、実際に発生する治療費より少なくなるケースもあります。実費ではなく、定額払いだからです。それを考慮すると、倍額特約は必要に思えてきます。

しかし、それでも搭乗者傷害保険に倍額特約を付帯する必要はありません。その理由は「人身傷害保険」の存在です。もちろん、人身傷害保険を付帯する事を前提とした話ですが、人身傷害保険を付帯している人は多いのではないでしょうか?

人身傷害保険もケガを補償する保険です。そして、支払われる保険金は定額ではなく、実費分です。しかも搭乗者傷害保険に加入していたとしても、保険金を満額受け取れます。

つまり、搭乗者傷害保険の保険金が足りなかったとしても、後日人身傷害保険で充当されるわけです。そのため、わざわざ搭乗者傷害保険の保険金を2倍にする「倍額特約」を付帯する必要は無いんです。

また、搭乗者傷害保険の支払方式が「完全定額払い」の場合は、保険金額が10万円から20万円になるだけですので、そこまで大きな恩恵はありません。

ただし、人身傷害保険を付帯していない人は、この特約の付帯を検討する価値があります。さきほど紹介したように、搭乗者傷害保険の保険金だけでは治療費を支払えないケースが出てくるからです。

人身傷害保険を付帯しているかどうかも考慮して、搭乗者傷害保険の倍額特約の付帯を検討してくださいね。

【参考】搭乗者傷害保険は廃止・縮小傾向に有る

自分や家族のケガを補償する「搭乗者傷害保険」ですが、現在は廃止する保険会社も有ります。例えば、東京海上のトータルアシストでは「搭乗者傷害保険」という特約自体は廃止し、「傷害一時金特約」だけを残しています。(死亡保険金・後遺障害保険金)の部分が無くなったという意味)。

人身傷害保険の補償範囲と被るので、「特約を付帯させる必要性が無い」と判断しての決断なのでしょうが、搭乗者傷害保険は人身傷害保険と違って、損害が確定する前でもスピーディーに保険金を貰えるというメリットが有りますから、この流れが加速するとユーザーにとっては不利になるかもしれませんね。

また、傷害保険金の補償金額自体が縮小傾向に有る点も見逃せません。数年後に、日数払い方式を採用している保険会社は無くなっているのでは無いかと思います。

まとめ

今回は搭乗者傷害保険の医療保険金の支払方式などについて紹介しました。簡単に内容をまとめると、以下のようになります。おさらいしておきましょう。

- 「日数払い」は、入通院日数に比例した保険金が受け取れる

- 「一時金払い」は、予め定められた保険金が受け取れる(そのうち、ケガの程度に応じて保険金が規定されているのが「部位・症状別払い方式」)

- 【選び方】保険金重視の人は「日数払い」、支払時期重視の人は「一時金払い」

- 倍額特約は基本的に不要