この記事を読むのに必要な時間は約 8 分です。

2016年の1月の金融政策決定会合で、日本銀行は金融緩和の一環として日本では初めてとなる「マイナス金利」の導入を決定し、2月からマイナス金利の時代が幕を開けました。

この記事では、マイナス金利とはどういうもので、私たちの日常生活にどのような影響が有るのか?について解説すると共に、マイナス金利が「自動車保険の保険料」に与える影響についても考えてみたいと思います。

マイナス金利とは?

そもそもマイナス金利とはどういう状態を意味するのかというと、読んで字のごとく「金利がマイナス」の状態のことを言います。

金利と言えば、銀行の普通預金金利が「0.03%」とか、住宅ローンの金利が「変動で0.775%」といった感じで、低いながらもプラスなのが通常ですよね。

しかし、マイナス金利となると、預金に預けていたら利息を「取られる」、住宅ローンを組むと利息を「貰える」といった逆転減少が生じることになります。

なお、この説明を聞いて、「預金に預けていると損をするのか!?」と慌てて銀行に預金の解約に向かったりする必要は有りません。というのも、私達が預けている預金にマイナス金利が付く事は無いからです。

実は、私たちが日常生活でお金を金融機関に預ける様に、各金融機関もお金を預けています。どこに預けているかと言うと、預け先は「日本銀行(※)」です。この日本銀行に預ける当座預金の金利が現行の「年0.1%」から「年-0.1%」となるのが、今回の「マイナス金利」の正体なのです。

※:「日銀当座預金」と呼ばれ、「準備預金制度」により金融機関は日本銀行に対して、保有する預金の一定割合以上の金額を当座預金に預け入れる義務があります。(参考:日本銀行)

従って、一般消費者が金融機関にお金を預けたりする場合の金利に、今すぐ影響が出る訳ではありません。

但し、マイナス金利は現段階では「-0.1%」となっていますが、「必要な場合はさらに金利を引き下げる可能性も有る」と会合では述べられているので、この先どうなるか気になるところですね(*1)。(参考:「マイナス金利付き量的・質的金融緩和」の導入)

*1 マイナス金利幅が大きくなっても、我々の預金利息自体にマイナス金利が適用される事は無いと言われています。但し、ATM手数料等は今より高くなるかもしれませんが。

日本以外では既にマイナス金利を導入している国も有る

ちなみに、日本では今回初めて日銀でのマイナス金利が導入されましたが、世界を見回してみるとマイナス金利は目新しい物では有りません。

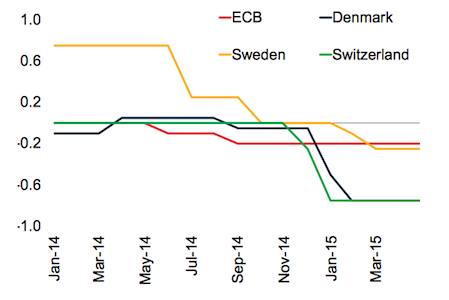

現時点で、中央銀行(日本では日銀のこと)がマイナス金利政策を導入している国として、スウェーデン・スイス・デンマーク・ECB(ユーロ圏)の4つがあり、スウェーデンでは、実に「-1.1%」という大きなマイナス金利を過去に経験しています。参考に、2014年〜2015年のヨーロッパのマイナス金利の状況のグラフを載せておきます。

(参照元:NEGATIVE INTEREST RATES IN EUROPE)

この様に見てみると、日本はまだまだ序の口といった感じがして来ますね・・・。

住宅ローンは借り換えどき!?

マイナス金利が導入されて、一般消費車にとって「今がチャンス!」と言えるものに「住宅ローンの借り換え」があります。

マイナス金利の煽りを受けて、三菱UFJ銀行が2月から住宅ローンの金利を年1.05%(10年固定型の最優遇金利の場合)にまで引き下げました。変動金利だと年0.6%や0.7%と言った低金利もよく見かけますが、固定金利で「年1.05%」というのは凄いですね。

少し前だと、固定金利で「年3%」という住宅ローンも普通にあったので、借り換えることで一気に毎月の支払額や総支払額を少なく出来る可能性が有ります。他の各行でも住宅ローンの金利は下がっており、今が借り換えどきと言えるでしょう。

ちなみに、デンマークの一部の住宅ローンでは、実際にマイナス金利となり、ローンを組んだらお金を貰えるという通常あり得ない様な状況になっている物も有るようです。

ただ、「日本でもデンマークの様な状態になる可能性はあるのか?」と言えば、それはあまり考えられないでしょう。住宅ローンを組む事で銀行が損をするのであれば、貸出をしない方が銀行にとって得ですからね・・・。

自動車保険の保険料への影響は?値上げされるのか?

ここからが本題です。マイナス金利は自動車保険の保険料にも影響を与えるのでしょうか?生命保険会社や自動車保険を扱う損害保険会社も金融機関なので、マイナス金利の影響はゼロではありません。

まず参考に、平成26年度の生命保険会社各社・損害保険会社各社の合計資産運用状況(単位:億円)を見てみましょう。(参考:生命保険協会、日本損害保険協会)

| 資産 | 生命保険会社 | 対総資産比 | 損害保険会社 | 対総資産比 |

|---|---|---|---|---|

| 現金及び預貯金 | 56,080 | 1.5% | 9,288 | 3.0% |

| コールローン | 36,729 | 1.0% | 3,199 | 1.0% |

| 金銭の信託 | 33,325 | 0.9% | 1,353 | 0.4% |

| 有価証券 | 2,994,295 | 81.5% | 235,523 | 76.1% |

| (国債) | 1,487,617 | 40.5% | 64,809 | 20.9% |

| (地方債) | 138,686 | 3.8% | 3,192 | 1.0% |

| (社債) | 248,553 | 6.8% | 24,075 | 7.8% |

| (株式) | 226,979 | 6.2% | 82,164 | 26.5% |

| (外国証券) | 732,804 | 20.0% | 58,968 | 19.0% |

| (その他の証券) | 159,654 | 4.3% | 2,315 | 0.7% |

| 貸付金 | 368,103 | 10.0% | 18,624 | 6.0% |

| 有形固定資産 | 63,294 | 1.7% | 9,836 | 3.2% |

| その他 | 120,723 | 3.3% | 31,782 | 10.3% |

| 総資産 | 3,672,552 | 100.0% | 309,605 | 100.0% |

表で見ても分かる様に、生命保険会社は「国債」の比重が大きい安全性重視の運用をしており、損害保険会社の方が「株式」に積極的な投資をしていることが分かりますね。

生命保険会社の場合、20年〜30年といった長期の契約が多く、契約者から保険料として集めた資金は「長期国債」などの安全資産で運用する事が多いです。

従って、マイナス金利により長期金利が低下してしまうと、運用で儲けが得にくくなってしまいます。現に、新発10年物国債の流通利回りは下がり続け、2月25日には「-0.060%」という過去最低の値まで下がっています。

この結果、生命保険会社が資金の運用によって利益を獲得出来ないのであれば、それを補う為に保険料が高くなる、という可能性があります(*1)。

*1 実際、マイナス金利が導入されて以降、一時払い終身保険の予定利率を引き下げたり、終身保険の販売を一時停止する生保が続出しています。

一方で、損害保険会社の資産運用状況を見ると、国債への投資割合が突出して大きい、という訳では無く、株式や外国証券等にも国債と同程度の資金が投資されています。

従って、損害保険会社の方がマイナス金利による影響を受けるリスクを分散出来ており、「自動車保険の保険料に与える影響は生命保険会社のそれより低い」と考えられます。つまり、長期国債の利回りがマイナスになったからと言って、即座に自動車保険の保険料が値上げされる事は無いでしょう。

但し、マイナス金利は日本では初めての事態ですし、短期コール市場もマイナス金利となっていることから、今後の動きによっては自動車保険の保険料も影響を受けるかもしれません。今はとりあえず様子見ですね。

ちなみに、マイナス金利どうこう関係なく、最近の自動車保険の保険料は値上げ傾向に有ります。そういう意味でも値上げはしづらい状況なのでは?と思います。

自動車保険料が値上げされ続けている理由