この記事を読むのに必要な時間は約 16 分です。

自動車の購入時に「車両の型式別料率クラス」までチェックする人は意外と少ないのではないでしょうか?

料率クラスとは、自動車保険の保険料を算定する1つの要素です。

車の型式毎に過去の事故での保険金の支払額などに基いて設定されます。

型式とは自動車名やエンジンの種類等を表しており、自動車の構造、性能、装置などが同一の車毎に分類され、同じ車種でも性能が違えば型式も違うものになります。

設定された料率クラスによって、自動車保険料が高くなるのか、それとも安くなるのかが左右されるので、料率クラスを気にしてなかった人は、今後の車両購入時に保険料節約の為にチェックするようにしましょう。

そこで今回は、自動車保険の料率クラスについてその内容や保険料の違いなどについて紹介します。

また、2025年度の販売台数ランキング上位車種の料率クラスデータ一覧も紹介します。

型式別料率クラスとは?

型式別料率クラスとは、自動車保険における自動車ごとの事故リスクを、1、2、3など数値化し、クラス別に設定したものです。

自動車保険では、自動車ごとの特性(形状・構造・装備・性能)や、その自動車のユーザー層によって、個々の自動車ごとにリスクに差が見られるため、それを型式単位で評価し、クラスを適用し、保険料に反映させています。

料率クラスを決定しているのは「損害保険料率算出機構」です。

事故リスクが高いと評価された車は料率クラスの数字が大きく設定され、事故を起こす危険度が低いと評価された車は料率クラスの数字が小さく設定されます。

そして、設定された料率クラスに応じて、自動車保険料が計算されます。

リスクが低い場合には、その度合いにより「-1」または「-2」、リスクが高い場合には、その度合いにより「+1」または「+2」、クラス移動します。ただし、より早期にリスクに見合った保険料とするため、保険データが蓄積された型式(発売後約3年が経過した型式)においては、リスクが低い場合には、その度合いによっては、「-3」「-4」など、クラスを移動する事もあります。

なお、新しく発売された型式については保険データ・統計データの蓄積がないことから、自家用乗用車の場合には、排気量や新車価格、発売年月、類似車種や過去モデルのクラス等を考慮し、クラスを決定し、自家用軽四輪乗用車の場合には、一律クラス4が適用されます。

【2025年】自家用車の料率クラス

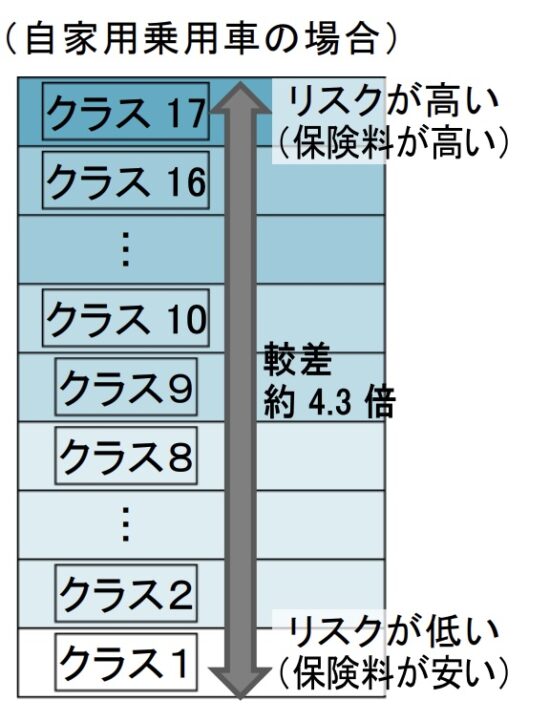

自家用乗用車は、クラスを「1~17」の17クラスに区分しています。

保険料はクラス1が最も安く、数字が大きくなるにつれ高くなり、クラス17が最も高く、各クラス間の保険料率の較差は約1.1倍となっています。

保険料の最も安いクラスと最も高いクラスの保険料率の較差は約4.3倍です。

料率クラス「1」が保険料が最も安く、数字が大きくなるにつれ高くなり、料率クラス「17」が最も保険料が高いクラスになります。

【2025年】軽自動車の料率クラス

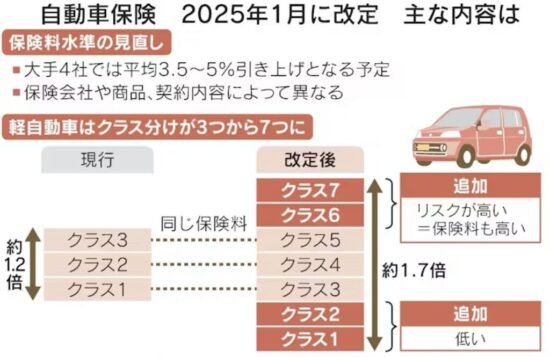

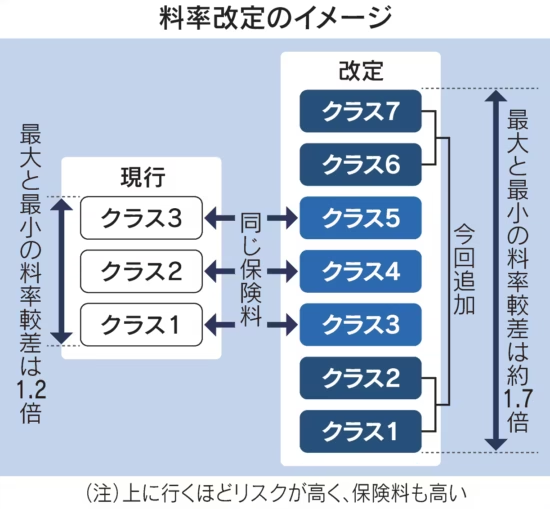

2025年1月から、軽自動車の自動車保険を算出するための型式別利率クラスが、「3クラスから7クラス」に拡大されます。

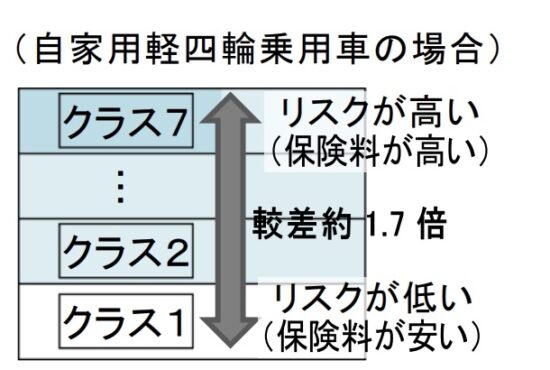

自家用軽四輪乗用車は、クラスを1~7の「7クラス」に区分しています。各クラス間の保険料率の較差は約1.1倍であり、保険料の最も安いクラスと最も高いクラスの保険料率の較差は、約1.7倍です。

今回の改訂により、リスクの高い利率クラスのクルマは、保険料が高くなる可能性があります。

次の契約更新時に契約内容を見直す事も検討しておきましょう。

料率クラス「1」が保険料が最も安く、数字が大きくなるにつれ高くなり、料率クラス「7」が最も保険料が高いクラスになります。

料率クラスは保険の種類毎に設定されている

料率クラスは以下の4つの保険毎に設定されています。

例えば、ホンダのN-BOXでは、型式毎に料率クラスが以下のように設定されています。

車種 型式 対人賠償 対物賠償 人身障害 車両保険

N-BOX JF6(2025年) 4 4 6 4

N-BOX JF6(2024年) 2 2 2 2

車種 型式 対人賠償 対物賠償 人身障害 車両保険

N-BOX JF3(2025年) 3 2 2 4

N-BOX JF3(2024年) 1 1 1 2

N-BOXだけを見ても、人身傷害保険の料率クラスが高い型式や車両保険の料率クラスが高い型式が有る事が分かります。

またN-BOX(軽自動車)は上記記載の通り、料率クラスの改訂により、2025年は「クラスが1〜7」に分けられ、区分が従来より、多くなっています。

出典:日本経済新聞

出典:日本経済新聞

2025年の型式別料率クラスが2024年と比べて+2されている場合は、実質的には「変更無し」となります。+3以上の場合はリスクが高いと判断され、+1以下の場合はリスクが低いと判断されています。

また、2025年1月以降始期の契約は修理費の上昇などで全体的に値上げ傾向にあり、型式別料率クラスが下がっていても、保険料が高くなる可能性もあります。

料率クラスの決め方

料率クラスを決める基準として複数要素ありますが、主なポイントとしては、下記4点が挙げられます。

- 事故率

- 修理費用

- 盗難件数

- 保険金請求件数

人気車なら盗難のリスクが高まりますし、スポーツカーなどは、事故率や保険金請求の頻度が多く、ほかの車種と比べて保険料が高くなる傾向にあります。

保険更新時に自動車保険料が変化することも!

料率クラスは毎年1月1日に見直しが行われるので、保険の更新の際に前と同じ内容でも料率クラスの変化により保険料金が上下することがあります。

同じ型式に乗っている人がいっぱい事故を起こしてしまうと、その型式の車は事故を起こす危険が高いと評価されて料率クラスが上がってしまうのです。

その結果自分が事故を起こした事が無くても、保険料は高く計算されてしまいます。

ちなみに、料率クラスの見直しにおいて、基準となるのは過去3年間の「平均損害率」です。これは、前述した通り、事故率・修理費用・盗難リスク・保険金請求の頻度を総合的に評価して数値化したものです。

車を購入する際の保険料が気になる方は、車種の年式で料率クラスを検索するとよいでしょう。

購入を検討中の車の型式を調べる際は、公式メーカーのホームページを参照しましょう。車名の横に載っている英数字の羅列が型式です。所有車の場合は車検証にも記載されています。

料率クラスが高いと「車両保険」を付帯できない場合も!

料率クラスが高いの場合、「保険料が高くなる」というデメリットがあります。

これは既に紹介したとおりです。

実は、それ以外にもデメリットがあります。

それは、料率クラスが高い場合は、車両保険の付帯を拒否される点です(自動車保険には加入できます)。

どちらかというと、ダイレクト型の自動車保険で多く見受けられます。

料率クラスが高く、ダイレクト型で車両保険の付帯を拒否された場合は、代理店型の自動車保険を当たってみると良いでしょう。ただし、代理店型の自動車保険はそもそもの保険料が高いので、しっかりと保険料の見積・比較を行うようにしましょう!

自動車販売ランキング上位車種の料率クラスは?

車種が同じでも型式で料率クラスも変わってきますが、参考までに販売台数ランキングトップの車種の一部の料率クラスデータは以下の通りでした。

この情報は、損害保険料率算出機構で算出した料率クラスで、この数値は、保険会社が使用する料率クラスと異なる場合がありますので、参考値(目安)としてご査収下さい。

乗用車販売台数ランキング(2024年1月~12月)一覧

| 順位 | ブランド通称名 | 台数(台) |

| 1 | カローラ(トヨタ) | 166,956 |

| 2 | ヤリス(トヨタ) | 166,162 |

| 3 | シエンタ(トヨタ) | 111,090 |

保険始期2025年1月1日~12月31日

車種 型式 対人賠償 対物賠償 人身傷害 車両保険 AEB装着による割引

カローラ ZWE211 7 7 7 8 対象外

ZWE214 6 6 7 8 対象外

ZWE215 7 6 9 7 対象

ZWE219 7 7 9 9 対象

ヤリス クロス MXPB10 5 1 4 4 対象外

MXPB15 3 3 5 4 対象外

MXPJ10 5 4 7 6 対象外

MXPJ15 6 4 5 6 対象

シエンタ MXPC12G 6 6 9 7 対象

MXPL10G 4 6 8 8 対象

MXPL12G 6 6 9 6 対象

MXPL15G 6 7 9 8 対象

軽自動車販売台数ランキング(2024年1月~12月)一覧

| 順位 | 通称名 | 台数(台) |

| 1 | N-BOX(ホンダ) | 206,272 |

| 2 | スペーシア(スズキ) | 165,679 |

| 3 | タント(ダイハツ) | 93,759 |

保険始期2025年1月1日~12月31日

車種 型式 対人賠償 対物賠償 人身傷害 車両保険 AEB装着による割引

N-BOX JF3 3 2 2 4 対象外

JF4 1 2 1 4 対象外

JF5 4 4 4 4 対象

JF6 4 4 6 4 対象

スペーシア MK42S 5 3 3 5 対象外

MK53S 3 2 2 4 対象外

MK54S 4 4 4 6 対象

MK94S 4 2 4 4 対象

タント LA600S 3 3 3 4 対象外

LA610S 1 2 1 3 対象外

LA650S 3 2 3 3 対象外

LA660S 1 2 4 4 対象外

保険料が高くなった!そんな時は自動車保険の見直しを!

2025年1月以降の契約分から型式別料率クラスの変動やその他の保険料改定の影響で保険料が値上がりとなる可能性があるでしょう。

自動車保険の更新のお知らせが来て保険料が高いと感じたら、自動車保険を見直す事をオススメします。

走行距離や等級・年齢などの条件の違いで、最も安い保険会社は時間の経過や環境の変化とともに、変わってきます。補償内容が同じでも、別会社の保険料が安くなることも珍しくありません。

様々な保険会社と比較・検討する事で、自分のニーズに合った安い自動車保険を見つける事ができます。ただ1社ずつ個別に見積もりを取って、保険料を調べるのは大変な労力が入ります。 そんな時に一括見積もりサービスを利用するもの、時間と労力の削減ができ、オススメですので、是非チェックしてみて下さい

ファイナンシャル・プランナー(FP)からのコメント

金子 賢司(Kenji Kaneko)

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信。

保有資格:CFP、住宅ローンアドバイザー、生命保険協会認定FP、損保プランナー

コメント

車の型式によって料率クラスが異なるため、例えばプリウスやレクサスなど複数の型式がある場合、同じ車種でも保険料は異なります。

また、外車などは一般的に保険料が高いというイメージがあるかも知れませんが、料率クラスによっては車両保険を付けない限りはあまり国産と保険料が変わらないこともあります。いずれにしても、自動車保険の保険料は車種で変わるのではなく、料率クラスと、補償範囲(対人と対物の賠償責任保険、人身傷害、車両保険)次第で保険料が変わるということを覚えておきましょう。

まとめ

自動車保険の『料率クラス』を見ることによって保険料が「高くなるか」それとも「低くなるか」の目安をつける事ができます。

今回の改定をを機に、既に車をお持ちの方は、自分の乗っている『車種の料率クラスの確認』や『自動車保険の見直し』をすることをお勧めします。

また今から車を購入することを検討されている方も、『料率クラス』は、後から変更することができないので、購入前にチェックしておきましょう。

車選びの段階から自動車保険の節約も可能です。

また、料率クラスが過去の事故の統計等から設定されている事を考えると、料率クラスが高い型式の車はそれだけ保険金支払い額が高かった事が予測できます。

車購入する際は、自動車保険の型式別料率クラスを確認することも重要です。皆さん、チェックを心掛けましょう。

参考HP:型式別料率クラスの仕組み~2025年1月1日以降~(損害保険料率算出機構)