この記事を読むのに必要な時間は約 17 分です。

自動車保険の「走行距離」に関して様々な疑問を抱いているのではないでしょうか。

たとえば以下のような疑問です。

「申告する走行距離によってどれくらい保険料が違うのか?」

「何を目安に走行距離を申告すればよいのか?」

「保険期間中に走行距離をオーバーしたらどうなるのか?」

ここで挙げられていない疑問を持っている人もいるでしょう。

そこで今回は、自動車保険の走行距離に関する疑問・不安が解消できるように、基本的な事から細かい部分まで解説していきたいと思います。

走行距離が短いほど自動車保険の保険料は安くなる!

現在、ほぼ全ての自動車保険は契約者の事故のリスクを考慮して保険料を算出しています。

このような自動車保険を「リスク細分型自動車保険」と言います。

事故のリスクには、使用目的や年齢条件など様々な物が有り、走行距離もそのうちの1つとして考えられています。

では、なぜ走行距離を事故リスクとして捉えているのでしょうか?これは極端な例を挙げると分かりやすいかと思います。

たとえば、年間走行距離が0kmの人は、運転しないわけですから当然運転中の事故リスクはゼロとなります。

一方、年間走行距離が10万kmの人は、0kmの人と比較すると事故リスクは圧倒的に高くなります。

つまり、保険会社は走行距離が長い人ほど事故リスクが高いと考えているわけです。

そして、保険料の算定の際にはそのリスクが反映されて、走行距離が短い人ほど保険料が安くなり、長い人ほど保険料が高くなるんです。

走行距離によって保険料は実際どれくらい違う?

では、実際に走行距離の違いによって保険料がどれだけ変化するのかについて見てみましょう。

走行距離以外の見積条件を変えずにソニー損保で見積もってみました。

その結果がこちらです。

表内の「差額」は、1つ上の走行距離区分の保険料との差額を表しています。

| 走行距離区分 | 保険料 | 差額 |

|---|---|---|

| 3,000km以下 | 40,820円 | - |

| 5,000km以下 | 43,780円 | 2,960円 |

| 7,000km以下 | 46,330円 | 2,550円 |

| 9,000km以下 | 50,550円 | 4,220円 |

| 11,000km以下 | 53,220円 | 2,670円 |

| 16,000km以下 | 62,880円 | 9,660円 |

| 無制限 (16,000km超) | 6,6210円 | 3,330円 |

走行距離区分「3,000km以下」と「無制限」ではおよそ25,000円の差が保険料に発生しました。

あくまで上記の走行距離別保険料は一例ですが、走行距離に応じて保険料が安くなったり、高くなったりする感覚は掴めたのではないでしょうか。

各自動車保険の走行距離区分一覧~ピッタリの任意保険を選ぶのが保険料節約のポイント~

さきほど保険料の見積もりを取ったソニー損保では、3,000km以下などの走行距離区分が7つ設定されていました。

この走行距離区分は、各自動車保険で一律の設定ではありません。

区分している数及び距離は異なります。

選択した走行距離区分によって保険料が異なるので、なるべくピッタリの走行距離区分が設定されている自動車保険を選んだ方が良いでしょう。

そこで各自動車保険の走行距離区分を以下に一覧で紹介しておきます。

| 自動車保険 | 設定数 | 走行距離区分 |

|---|---|---|

| ソニー損保 | 7 | 3,000km以下 5,000km以下 7,000km以下 9,000km以下 11,000km以下 16,000km以下 無制限 |

| SBI損保 | 4 | 5,000km以下 10,000km以下 15,000km以下 15,000km超 |

| チューリッヒ | 5 | 3,000km以下 5,000km以下 10,000km以下 15,000km以下 15,000km超 |

| セゾン自動車 | 4 | 5,000km以下 10,000km以下 15,000km以下 15,000km超 |

| 三井ダイレクト | 4 | 5,000km以下 10,000km以下 15,000km以下 15,000km超 |

| イーデザイン損保 | 6 | 3,000km以下 5,000km以下 10,000km以下 15,000km以下 20,000km以下 20,000km超 |

| そんぽ24 | 5 | 4,000km以下 8,000km以下 12,000km以下 16,000km以下 16,000km超 |

| アクサダイレクト | 3 | 5,000km未満 10,000km未満 10,000km以上 |

なお、セゾン自動車保険とソニー損保では、使用目的が「業務使用」の場合には走行距離区分を選択する事ができません。

業務使用となれば走行距離は必然的に長くなるので、おそらく無制限の取扱になると思われます。

注:もちろん「設定されている走行距離区分」と「年間走行距離」にズレが有る自動車保険の方が、その他の条件によって保険料が安い場合も有るので、保険料の見積もりを取って比較するようにしてください。

【参考】実際の走行距離に応じた保険料となる自動車保険「PAYD」

あいおいニッセイ同和損保では、実際の走行距離を1km単位で保険料に反映させる自動車保険「PAYD」が販売されています。

テレマティクス保険の1つです。

簡単にシステムを説明すると、自動車に専用端末を搭載して実際の走行距離を測定し、その情報を通信により自動的に送信します。

そして、受信した保険会社が実際の走行距離に基いて保険料を請求します。

保険料は、固定で発生する基本料に2段階の従量制(①:1km~1,000km、②;1,001km~)の仕組みを取っています。

電気料金に似た保険料システムですね。

実際の保険料がいくらになるかは分かりませんが、従量制の保険料を1,000kmで区切っている点から予想すると、1ヶ月間の走行距離が1,000km以下の人をターゲットにしているのかもしれません。

気になる方は代理店等に問い合わせてみましょう。

ただし、トヨタの「T-Connect」が専用端末となっているので、これを搭載していない車両は契約できません。注意してください。

申告する走行距離には「過去1年分(実際)」と「予想」の2種類がある

走行距離区分を考えるときに、まず最初に重要な点として「走行距離区分は保険会社によって2つの意味に分かれる」という点が挙げられます。

- ①契約後一年間での予想走行距離に基づいた区分

- ②見積もりをする時点での過去一年間の実走行距離に基づいた区分

保険会社によって走行距離区分の考え方が上記の様に2つに分かれています。

■予想走行距離を採用している自動車保険の一覧

- ソニー損保

- チューリッヒ

- アクサダイレクト

■過去1年間の実走行距離を採用している自動車保険の一覧

- SBI損保

- セゾン自動車

- 三井ダイレクト

- イーデザイン損保

- そんぽ24

なお、初めて自動車保険に加入する人は、走行距離を選択する必要はありません。

この場合、たとえば、そんぽ24では「8,000km未満」の走行距離区分が適用されます。

ただ全ての自動車保険がそんぽ24のように短めの走行距離区分を適用してくれるとは限りません。

そのため、初めて自動車保険に加入する人は、予想走行距離を採用している3社から選んだ方が無難かもしれません(見積もって比較してみましょう)。

契約時にはオドメーターの走行距離の申告が必要!

チューリッヒ及びアクサダイレクト以外の自動車保険では、契約時にオドメーターの走行距離を申告する必要があります(初めて加入する人も)。

これは、契約時から次回更新時までの実際の走行距離を確認するためです。

オドメーターとは、車が製造されてから現時点までの累積走行距離を表示する計器です。

速度計の近くに表示されている場合が多いです。

なお、ある一定期間の積算距離を計測できるトリップメーター(リセット可能)と間違わないように注意してください。

申告するオドメーターの数値は、自動車保険の申込日の数値で構いません。

申込日から保険始期日までの走行距離は自動車保険側が推定してくれます(おそらく日割り計算)。

また、車を乗り換えた場合は、旧車と新車の走行距離を合算した数値を申告します。

走行距離が分からない・・・そんな時はこの目安を参考に!

過去1年間にしろ、将来の1年間にしろ、年間走行距離が分からない場合も有りますよね。

そんな時は以下の走行距離の目安を参考にしてください。

(出典:SBI損保「走行距離の目安」)

(出典:SBI損保「走行距離の目安」)

通勤・通学に車を利用する人は、年間の平日がおよそ250日あるので「往復距離×250日」でおおよその年間走行距離を推計する事ができます。

これで求めた走行距離に土日祝日に出掛ける頻度に応じて距離を加算すれば良いでしょう。

申告した走行距離をオーバーしたら保険料や補償はどうなる?

申告した走行距離をオーバーしてしまう事も有り得ます。

この場合、

・追加で保険料の支払が発生するのか

・事故をした場合に補償されるのか

などの不安がつきまといますよね。

またオーバーしそうになったら走行距離区分の変更手続きが必要なのか?という疑問を抱いている人もいるでしょう。

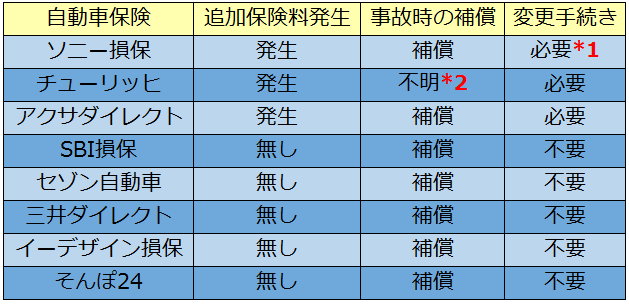

そこで、各自動車保険の走行距離オーバーへの対応についてまとめてみました。

*1 ソニー損保では「こえても安心サービス」が付帯されている場合は、変更手続き・追加保険料の支払いは不要です。

*2 チューリッヒのサイトには「補償される」と明記されていませんが、「保険金の支払が遅れる」という文言が有るのでおそらく補償されると思います。ただ走行距離がオーバーしそうな場合は速やかに変更手続きを行っておいた方が良いでしょう。

上記表から分かるように、申告する走行距離が「予想」の自動車保険では、走行距離がオーバーする場合には、走行距離区分の変更手続きが必要であり、また追加の保険料支払が発生します。

一方、過去1年間の走行距離を申告する自動車保険では、契約期間の走行距離は保険料・補償に影響を及ぼしません。

そのため、変更手続きや追加の保険料支払は発生しません。

走行距離をオーバーして事故を起こした場合については、いずれの申告距離においても基本的に補償されます。

ただし、予想走行距離を申告する自動車保険では、実際の走行距離と大きな隔たりがあれば補償が受けられない可能性も有るので注意が必要です。

逆に申告した走行距離よりも少ない場合は保険料は返還される?

申告した走行距離よりも実際の走行距離が短くなる場合についてですが、どの自動車保険においても保険料の返還はありません。

ただし、過去1年分の走行距離を申告する自動車保険においては、現契約期間中の走行距離が次回の契約の保険料の算定に用いられるので、更新時の保険料がその分安くなるでしょう。

また、ソニー損保では以下の条件を満たし、かつ1,000km以上走行距離が短かった場合は「くりこし割引」が適用され、翌年度の保険料が安くなります。

① 前年のご契約の保険期間が1年であったこと。

② 前年のご契約および継続契約の申込書等に、申込日の積算距離計の数値が記載されたこと。

③ 前年のご契約の「走った距離」が、16,000km以下であったこと。

④ 前年のご契約で、使用目的および契約距離区分に関する変更が行われなかったこと。

⑤ 前年のご契約および継続契約の使用目的が主に家庭用であること。

引用:ソニー損保重要事項説明書(2017年4月1日以降契約分)

走行距離を虚偽申告したらバレる?補償はどうなる?

予想走行距離区分によって保険料が変わるということは、裏を返すと、嘘をついて予想走行距離を低めに申告すれば保険料を安くできるということです。

このような虚偽申告がバレるのか?というと、事故が起こらなければバレる可能性は低いでしょう。

更新時にオドメーターの数値を申告しますが、これも嘘をつけば良いわけですから。

注:虚偽申告を勧めているわけでは決して有りません!

しかし、事故を起こした際には調査が入る場合もあります。

その時に「申告距離」と「実際の距離」に明らかな差があれば、最悪の場合、保険金の支払いを拒否されることもあります。

嘘をついてまで保険料安くしたことで、いざという時に保険金が支払われないのでは元も子も有りませんよね。

自己申告と言えども正直に申告するようにしましょう。

【走行距離が多い人注目】走行距離が関係ない自動車保険一覧

さきほどのソニー損保の見積結果からも分かるように、走行距離が多い場合は保険料がグッと高くなってしまいます。

そのため、年間走行距離が20,000km(約55km/日)を超えるような人は、走行距離が保険料に反映されない自動車保険を探しているのではないでしょうか?

そこで走行距離に関係なく保険料が計算される主な自動車保険を一覧で紹介します。

- セコム損害保険

- 東京海上日動

- 損保ジャパン日本興亜

- 三井住友海上

- あいおいニッセイ同和損保(PAYD以外)

- AIU損害保険(2018年1月に富士火災と合併) 等

セコム損害保険は走行距離を設定していない唯一のダイレクト型自動車保険となっています。

その他の自動車保険は全て代理店型自動車保険となっています。

では、走行距離が多い場合は、実際これらの自動車保険の中から選ぶ方がお得になるのでしょうか?気になりますよね。

そこで、代表して「セコム損害保険」と「東京海上日動」、そして走行距離が設定できる自動車保険「イーデザイン損保」の3社で保険料を比較してみました。

もちろん、見積条件は同一の内容です(走行距離は無制限(20,000km超))。

| 自動車保険 | 保険料 |

|---|---|

| セコム損保 | 42,630円 |

| 東京海上日動 | 61,990円 |

| イーデザイン損保 | 49,380円 |

今回の見積で分かった事は以下の2点です。

- 走行距離が多い人は「セコム損保」が一番お得

- たとえ走行距離が多くても、走行距離が関係ない「代理店型自動車保険」より反映する「ダイレクト型自動車保険」の方がお得

ただし、契約内容によってはセコム損保よりその他のダイレクト型自動車保険の方が安くなる可能性も有るので、自動車保険の一括見積などを利用してしっかりと保険料を比較するようにしてください。

まとめ

今回は自動車保険の走行距離について紹介しました。

抱いていた疑問は解消されたでしょうか。

今回紹介した走行距離に関する様々な論点を活かして、不備の無いように自動車保険を契約するようにしてください。

また、保険料は走行距離だけで決まるものではない、という点も忘れないでくださいね。

やはり各社の保険料を見積もって比較する事が大切です。

コメント

この記事へのコメントはありません。