この記事を読むのに必要な時間は約 5 分です。

示談をする際に何を一番大切にしますか?被害者としては総額でどれだけ賠償金を貰えるかを大切にする事でしょう。

しかし、もう一つ大切な事があります。

それは「賠償金の中に任意保険会社からの保険金の支払い額を明確にする事」です。

総額ばかりに目をやっていると思わぬ落とし穴に嵌まる事があります。

それでは、どのような落とし穴があるのか、またなぜ賠償金の中の保険金の支払い額を明確にしなければいけないのかについて説明していきます。

[myphp file=’kiji-top’]

賠償金の保険金支払い額を明確にするメリット

保険会社からいくら保険金が支払われるかがわかっていれば、示談の際に話し合う金額が明らかになり交渉すべき内容がはっきりできるというメリットがあります。

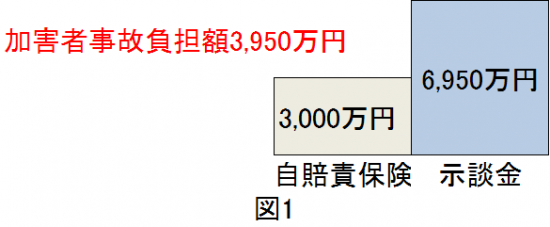

例えば、裁判・弁護士基準で死亡慰謝料2,800万円、逸失利益4,000万円、葬儀費150万円、合計6,950万円の損害を被ったとしましょう。

総額6,950万円という大きな金額を示談の場でどうするか話し合うとしたら加害者が億劫になるでしょう。

そのため、まず自賠責保険の死亡時の金額である3,000万円を引くと残額は3,950万円になりだいぶ額が小さくなります。

加害者が自賠責保険のみに加入しているならば図1のように加害者自己負担額である3,950万円に関して示談交渉をすれば済みます。

また任意保険にも加入しているならば対人賠償保険からいくら支払われるのかを把握する事で交渉内容がより明確化されます。

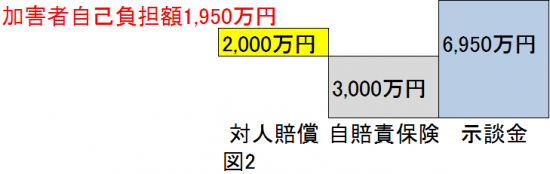

さらに例えば図2のように加害者が保険金額2,000万円の対人賠償保険に加入していた場合は、自賠責保険金額を引いた3,950万円から対人賠償保険金額を引くと1,950万円になります。

「残額である1,950万円」がこの場合の交渉内容となります。

総額の6,950万円について話し合うよりは、保険金を引いた1,950万円について話し合う方が加害者としては気持も楽になるでしょうし、被害者としても残額に集中するだけでよくなります。

では、賠償金の中に保険金がいくら含まれるのか把握してなければどういった落とし穴があるのでしょうか。

賠償金の保険金の支払い額を明確にしなかった場合の落とし穴

被害者としては損害賠償金額が小さく計算される自賠責保険基準よりも大きく計算される裁判・弁護士基準で賠償金を計算して示談交渉に挑む事でしょう。

ここで問題になるのはこの賠償金の計算基準です。

なぜ問題になるのかというと、任意保険会社は独自の計算基準で賠償金を計算するからです。

この独自の基準は裁判・弁護士基準と比較すると賠償金の額は低くなります。

そのため保険会社から支払われる金額を明確にしておかなければ、実際に支払われる保険金が示談交渉時に考えていた金額より低い場合にはトラブルになってしまいます。

上記の例(裁判・弁護士基準で死亡慰謝料2,800万円、逸失利益4,000万円、葬儀費150万円、合計6,950万円の損害)をもう一度使って説明していきます。

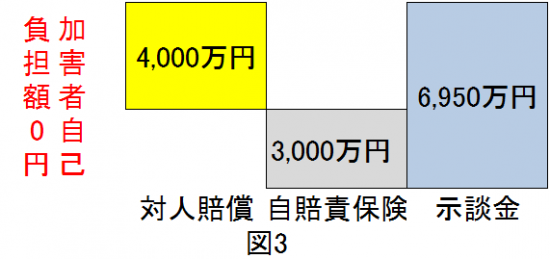

図3のように加害者が対人賠償保険金額4,000万円を契約していた場合、自賠責保険金額を引いた残額3,950万円全額が保険金から支払われると思ってしまいますよね。

なので加害者も被害者も気を抜いて示談を成立させてしまいがちです。

しかし、任意保険会社が独自の基準で計算した場合賠償金総額が5,000万円だった場合には自賠責保険の3,000万円を引いた2,000万円しか保険会社は支払わない事になります。

4,000万円が保険金として支払われると楽観視していたら2,000万円しか支払われない事態になりトラブルの原因となります。

※示談の場に保険会社の人がいた場合には保険会社からの支払額が明示されますのでこういったトラブルにはなりません。

そのためこういった落とし穴に嵌まらないように、示談の際には賠償金の中に任意保険会社の保険金はいくらなのかということを明確にしておく必要があるのです。

または、保険金の額によらず加害者が自賠責保険金額を引いた残額を支払う事を明示させる必要があります。