この記事を読むのに必要な時間は約 25 分です。

- 保険始期日(保険適用開始日)が2025年4月1日から2026年3月31日の間にある場合・・・2025年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2024年4月1日から2025年3月31日の間にある場合・・・2024年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2023年4月1日から2024年3月31日の間にある場合・・・2023年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2022年4月1日から2023年3月31日の間にある場合・・・2022年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2021年4月1日から2022年3月31日の間にある場合・・・2021年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2020年4月1日から2021年3月31日の間にある場合・・・2020年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2019年4月1日から2020年3月31日の間にある場合・・・2019年度の自賠責保険料をチェック

- 保険始期日(保険適用開始日)が2018年4月1日から2019年3月31日の間にある場合・・・2018年度の自賠責保険料をチェック

※各年度においては「普通車(自家用乗用自動車)・軽自動車・バイク(250cc超及び125cc~250cc以下)・原付き」の5種類の保険料を期間別(24ヶ月分や36ヶ月分など)に掲載しています。

2025年4月以降(令和7年)の自賠責保険料早見表

2025年の自賠責保険料は2024年と同額(据置き)です。

金融庁の第150回自動車損害賠償責任保険審議会(令和7年1月10日)は、2025年度の自賠責保険料を24年度と同額に据え置く方針を決定しました。

収入と支出がおおむね想定通りに推移していることが主な要因との事です。

2025年4月以降の自賠責保険早見表

保険始期日(保険適用開始日)が2025年4月1日~2026年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 11,500円 | 12,010円 | 17,650円 | 18,160円 | 23,690円 | 24,190円 | ー | ー | ||||||||

| 軽自動車(検査対象車) | 11,440円 | 11,950円 | 17,540円 | 18,040円 | 26,760円 | 23,520円 | ー | ー | ||||||||

| バイク(250cc超) | 7,010円 | 7,150円 | 8,760円 | 8,910円 | 10,490円 | 10,630円 | ー | ー | ||||||||

| バイク(125cc超~250cc以下) | 7,100円 | ー | 8,920円 | ー | 10,710円 | ー | 12,470円 | 14,200円 | ||||||||

| 原動機付自転車・バイク(125cc以下) | 6,910円 | ー | 8,560円 | ー | 10,170円 | ー | 11,760円 | 13,310円 | ||||||||

| 特定⼩型原付 (定格出⼒0.6kW以下など詳細条件有り) | 6,650円 | ー | 8,040円 | ー | 9,400円 | ー | 10,730円 | 12,040円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。詳しくはこちらからご確認下さいませ。

ちなみに、【毎年1月下旬】に4月1日以降加入の料金についての検討が行われます。

自賠責保険の月別料金表

自賠責保険料として紹介される料金表は、上記の早見表のような12ヶ月や24ヶ月などの一部を抜粋したものが多いです。

その理由は車検毎に自賠責保険料を支払う事が多いので、車検期間に合わせた表でほとんどの人のニーズを満たす事ができるからです。

ただ、中には1ヶ月分の保険料を知りたい人やその他の月単位の保険料を知りたい人もいますよね。こうした月別の自賠責保険料に関しては、国土交通省のサイトで一覧でまとめられているので、下記リンク先でご参照下さい。

なお、沖縄県や離島の場合の料金表も上記リンク先でご覧になれます(引用元は自賠責保険(共済)ポータルサイトの各種資料ページ内のPDF)。

そのため、「車検の有効期間」と「自賠責保険の契約期間」はリンクしている事が多いです。 しかし、新車購入時などでは、自賠責保険の契約期間が車検に合わせた24ヶ月や36ヶ月ではなく、25ヶ月や37ヶ月となっている事があります。 このプラス1ヶ月は何を意味するのでしょうか?下記記事で解説しています。

車検に通るには、車検の有効期間に渡って自賠責保険が有効である事が1つの条件となっています。

2026年度の自賠責保険料は下がる!?

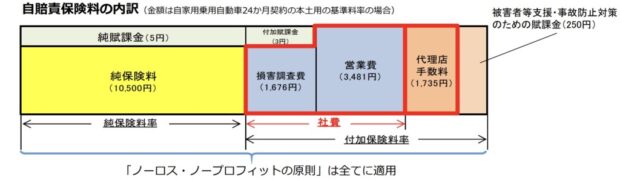

「ノーロス・ノープロフィットの原則」とは、読んで字のごとく「損益も利益も出さないことを原則とする」もの。 自賠責保険は被害者救済のための強制保険であることに鑑み、法令上、自賠責保険事業から損失も利益も出さない「ノー ロス・ノープロフィットの原則」が定められており、純保険料だけでなく、社費及び代理店⼿数料にも適⽤される。

経費計算基準等の見直しの必要性

- 社費の計算基礎となる経費計算基準及び代理店⼿数料の算出における基礎数値は、2012年に自賠責審議会で改定されたが、それ以降は⾒直しが⾏われていない。

- 前回改定以後、自賠責保険契約情報の登録から自賠責保険証明書の発⾏まで⾏うシステムであるeJIBAIの普及率上昇等のデジタル化が進展している

損害保険各社は2025年度から、デジタル化に伴う事務効率の向上などを経費に反映させる事を決定。経費算出方法は12年以来の改定で、26年度から適用される自賠責保険料が下がる可能性も。 新しい計算基準による付加保険料率の変化を踏まえ、26年1月の審議会で保険料率の改定について議論する予定との事。 新基準に基づく保険料の適用開始は、早くても26年4月からとなる予定です。

強制保険と任意保険

自賠責保険は強制保険とも言われていて、全ての自動車が加入することを義務付けられている保険です。

一方、一般的に自動車保険と言われているのが任意保険の事で、加入するか否かはドライバーの判断に委ねられます。

ドライバーの判断に委ねられるとは言え、万一事故を起こした場合、強制保険だけでは補いきれないケースも多いので、任意保険もほぼ必須であると言われています。

(詳しくはこちら:任意保険の必要性は高い)

自賠責は強制なので、公道を走る車は必ず保険料を支払わなければなりません。そして年齢や運転者に左右される事なく、誰もが同じ額の保険料を支払わなければなりません。

一般的に自動車保険の見直しというと、任意保険の見直しの事を指していて、「加入する保険会社」や「補償内容」または「運転者の年齢・範囲」等によって大きく保険料が左右されます。

強制保険は義務なので自賠責保険料を安くすることは出来ませんが、任意保険に加入している人であれば、そちらを見直すことで保険料を安く抑える事ができるので、現在どのくらい支払っているのかを確認してみてはいかがでしょうか。

2024年4月以降(令和6年)の自賠責保険料早見表

2024年の自賠責保険料は2023年と同額(据置き)です

金融庁の第147回自動車損害賠償責任保険審議会(令和6年1月15日)は、2024年度の自賠責保険料を23年度と同額に据え置く方針を決定しました。

同時に電動キックボードなど「特定小型原動機付自転車」を対象にした区分を新設致しました。

特定⼩型原動機付⾃転⾞の区分新設

| 長さ | 幅 | 高さ | 総排気量 | 法定速度 | |

| 一般原付 | ー | ー | ー | 125cc以下 ※定格出⼒1kW以下 | ⼀種:30km/h ⼆種:60km/h |

| 特定⼩型原付 | 1.9m以下 | 0.6m以下 | ー | 定格出⼒0.6kW以下 | 20km/h ⼀定の要件を満たすもののみ(6km/hで歩道⾛⾏可) |

電動キックボードなどが該当する「特定小型原動機付自転車」の区分が新設されています。該当するか否かは上の区分の通りです。

2024年4月以降の自賠責保険早見表

保険始期日(保険適用開始日)が2024年4月1日~2025年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 11,500円 | 12,010円 | 17,650円 | 18,160円 | 23,690円 | 24,190円 | ー | ー | ||||||||

| 軽自動車(検査対象車) | 11,440円 | 11,950円 | 17,540円 | 18,040円 | 26,760円 | 23,520円 | ー | ー | ||||||||

| バイク(250cc超) | 7,010円 | 7,150円 | 8,760円 | 8,910円 | 10,490円 | 10,630円 | ー | ー | ||||||||

| バイク(125cc超~250cc以下) | 7,100円 | ー | 8,920円 | ー | 10,710円 | ー | 12,470円 | 14,200円 | ||||||||

| 原動機付自転車・バイク(125cc以下) | 6,910円 | ー | 8,560円 | ー | 10,170円 | ー | 11,760円 | 13,310円 | ||||||||

| 特定⼩型原付 (定格出⼒0.6kW以下など詳細条件有り) | 6,650円 | ー | 8,040円 | ー | 9,400円 | ー | 10,730円 | 12,040円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。詳しくはこちらからご確認下さいませ。

ちなみに、【毎年1月下旬】に4月1日以降加入の料金についての検討が行われます。

2023年4月以降(令和5年)の自賠責保険料早見表

『自賠責保険料が2年ぶりの値下げとなりました』

自賠責保険料率は全体平均で「11.4%」の引き下げです。2023年4月1日以降の保険期間より適用されます。改定率は契約条件(車種、保険期間等)によって異なりますので、詳細をチェックしましょう!

金融庁は、第145回•第146回自動車損害賠償責任保険審議会の結果(令和5年1月開催)にて、2年ぶりの改定を発表しました。

詳細は下記の通りです。

- 純保険料率で12.4%の引き下げ(将来の保険金支払いに充当される部分)

- 社費率・代理店手数料率で0.2%の引き下げ(契約の事務処理や損害調査、代理店の契約募集に充当される部分)

- 【新設】被害者保護増進等事業に充当する為の賦課金+1.2%

純保険料率は、衝突被害軽減ブレーキの普及や、コロナ禍で定着した人々の生活スタイルの変化などによって交通事故が減少傾向にあり、保険金支払いも減少傾向にある事から、値下げとなりました。

一方で、事故件数や死者数は減少傾向にあるものの、交通事故の被害による重度後遺障害者数は横ばいで推移している状況を鑑み、被害者支援及び事故防止のために使われる「【新設】被害者保護増進等事業に充当する為の賦課金」が新たに設置される事となりました。

被害者保護増進等事業に充当する為の賦課金については、自家用乗用車(普通・軽)の年間1台あたり125円の負担を基準とし、自家用乗用車より保険料が高い車種(タクシー、トラック等)には150円、低い車種(バイク等)には100円の負担となっています。

保険始期日(保険適用開始日)が2023年4月1日~2024年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 |

|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 11,500円 | 12,010円 | 17,650円 | 18,160円 | 23,690円 | 24,190円 | ー | ー |

| 軽自動車(検査対象車) | 11,440円 | 11,950円 | 17,540円 | 18,040円 | 26,760円 | 23,520円 | ー | ー |

| バイク(250cc超) | 7,010円 | 7,150円 | 8,760円 | 8,910円 | 10,490円 | 10,630円 | ー | ー |

| バイク(125cc超~250cc以下) | 7,100円 | ー | 8,920円 | ー | 10,710円 | ー | 12,470円 | 14,200円 |

| 原動機付自転車・バイク(125cc以下) | 6,910円 | ー | 8,560円 | ー | 10,170円 | ー | 11,760円 | 13,310円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。詳しくはこちらからご確認下さいませ。

出典:金融庁公式ホームページ

ちなみに、【毎年1月下旬】に4月1日以降加入の料金についての検討が行われます。

算定根拠となるデータは、金融庁ホームページの「令和5年度料率検証結果について」に基づいて、判断されていますので、気になる方はチェックしてみましょう!

2022年4月以降(令和4年)の自賠責保険料早見表

2022年4月からの自動車損害賠償責任保険(自賠責)の「保険料の改定は無く、据え置き」と決定されました!

2021年と同様の料率となります。

金融庁は、第144回自動車損害賠償責任保険審議会の結果(令和4年1月24日開催)、令和4年度に関して基準料率の改定は必要ないものと発表。

出典:金融庁公式ホームページ

保険始期日(保険適用開始日)が2022年4月1日~2023年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 |

|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 12,700円 | 13,310円 | 20,010円 | 20,610円 | 27,180円 | 27,770円 | ー | ー |

| 軽自動車(検査対象車) | 12,550円 | 13,150円 | 19,730円 | 20,310円 | 26,760円 | 27,330円 | ー | ー |

| バイク(250cc超) | 7,270円 | 7,440円 | 9,270円 | 9,440円 | 11,230円 | 11,390円 | ー | ー |

| バイク(125cc超~250cc以下) | 7,540円 | ー | 9,770円 | ー | 11,960円 | ー | 14,990円 | 17,330円 |

| 原動機付自転車・バイク(125cc以下) | 7,070円 | ー | 8,850円 | ー | 10,590円 | ー | 12,600円 | 14,380円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。詳しくはこちらからご確認下さいませ。

令和4年1月24日(2022年1月24日)に、第144回自動車損害賠償責任保険審議会が開催され、2022年度(令和3年度)の自賠責保険料は、”据え置き“と決定されました。

自賠責保険は「ノーロス・ノープロフィットの原則」に基いて運用されるので、損失又は利益がそこまで出ないのであれば、保険料を据え置くという判断になりますが、昨年同様、コロナ禍が継続しており、データ的にも状況に変化がないと判断した結果ではないかと思われます。

据置く結果となった「データ」は、金融庁ホームページの「令和3年度料率検証結果について」に基づいて、判断されていますので、気になる方はチェックしてみましょう!

【関連リンク】損害保険料率算出機構:自賠責保険基準料率

2021年4月以降(令和3年)の自賠責保険料早見表

2021年4月から自動車損害賠償責任保険(自賠責)の保険料率改定となり、新たな基準料率は、平均約6.7%の引下げ(現行基準料率比)となりました!

2020年度に続き『改定』です。新型コロナにて、車での外出・旅行が減少し、それに伴い車の事故も減少したことが主な原因と思われます。

保険始期日(保険適用開始日)が2021年4月1日~2022年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 |

|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 12,700円 | 13,310円 | 20,010円 | 20,610円 | 27,180円 | 27,770円 | ー | ー |

| 軽自動車(検査対象車) | 12,550円 | 13,150円 | 19,730円 | 20,310円 | 26,760円 | 27,330円 | ー | ー |

| バイク(250cc超) | 7,270円 | 7,440円 | 9,270円 | 9,440円 | 11,230円 | 11,390円 | ー | ー |

| バイク(125cc超~250cc以下) | 7,540円 | ー | 9,770円 | ー | 11,960円 | ー | 14,990円 | 17,330円 |

| 原動機付自転車・バイク(125cc以下) | 7,070円 | ー | 8,850円 | ー | 10,590円 | ー | 12,600円 | 14,380円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。詳しくはこちらからご確認下さいませ。

令和3年1月13日(2021年1月13日)に第142回・第143回自動車損害賠償責任保険審議会が開催され、2021年度(令和3年度)の自賠責保険料は、昨年(2020年)に続きに”改定“と決定されました。

2020年度に続き、2021年度も平均で『保険料率約6.7%』の保険料引き下げです!

2021年度の自賠責保険料の改定理由は、「(支払保険金/収入純保険料)×100」で計算される損害率が低下したためです。

コロナで車での外出や旅行が少なくなり、事故が減少したのが主な原因かと思われます。

2020年度は、交通事故者が少なくなり、損害率が低下しました。皆さんの日々の安全運転はもちろんですが、新型コロナウィルス感染拡大に伴う外出・旅行の減少にて、車の事故も減少している事が今年の主な要因となっていると思われます。

自賠責保険は「ノーロス・ノープロフィットの原則」に基いて運用されるので、損失又は利益がそこまで出ないのであれば、保険料を据え置くという判断になりますが、状況の変化によって、保険金支払いが減少するような場合には、当然ながら保険料率引き下げとなります。

【関連リンク】損害保険料率算出機構:自賠責保険基準料率表(2021年)

2020年4月以降(令和2年)の自賠責保険料早見表

2020年4月から自動車損害賠償責任保険(自賠責)の保険料率改定となり、約16%の保険料引下げとなりました!

保険始期日(保険適用開始日)が2020年4月1日~2021年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

車種/保険期間 12ヶ月 13ヶ月 24ヶ月 25ヶ月 36ヶ月 37ヶ月 48ヶ月 60ヶ月

自家用乗用自動車 13,410円 14,090円 21,550円 22,210円 29,520円 30,170円 ー ー

軽自動車(検査対象車) 13,210円 13,870円 21,140円 21,780円 28,910円 29,550円 ー ー

バイク(250cc超) 7,420円 7,610円 9,680円 9,870円 11,900円 12,080円 ー ー

バイク(125cc超~250cc以下) 7,670円 ー 10,160円 ー 12,600円 ー 14,990円 17,330円

原動機付自転車・バイク(125cc以下) 7,060円 ー 8,950円 ー 10,790円 ー 12,600円 14,380円

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。

令和2年1月16日(2020年1月16日)に第140回・第141回自動車損害賠償責任保険審議会が開催され、2020年度(令和2年度)の自賠責保険料は、3年ぶりに”改定“と決定されました。

2020年度は保険料率約16%の保険料引き下げです!!

ちなみに、【毎年1月下旬】に4月1日以降加入の料金についての検討が行われます。

2020年度の自賠責保険料の改定理由は、「(支払保険金/収入純保険料)×100」で計算される損害率が低下したためです。

つまり皆さん、安全運転した結果と言えるでしょう。交通事故者が少なくなり、損害率が低下しました。皆さんの安全運転はもちろんですが、車の安全性能向上等も寄与していると思われます。

【関連リンク】損害保険料率算出機構:自賠責保険基準料率表(2020年)

2019年4月以降(令和元年)の自賠責保険料早見表

保険始期日(保険適用開始日)が2019年4月1日~2020年3月31日の間にある場合

スマホから閲覧されている方へ:表は横にスクロールしてご覧頂けます。

車種/保険期間 12ヶ月 13ヶ月 24ヶ月 25ヶ月 36ヶ月 37ヶ月 48ヶ月 60ヶ月

自家用乗用自動車 15,520円 16,380円 25,830円 26,680円 35,950円 36,780円 ー ー

軽自動車(検査対象車) 15,130円 15,960円 25,070円 25,880円 34,820円 35,610円 ー ー

バイク(250cc超) 8,290円 8,560円 11,520円 11,780円 14,690円 14,950円 ー ー

バイク(125cc超~250cc以下) 8,650円 ー 12,220円 ー 15,720円 ー 19,140円 22,510円

原動機付自転車・バイク(125cc以下) 7,500円 ー 9,950円 ー 12,340円 ー 14,690円 16,990円

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。

平成31年1月16日(2019年1月16日)に第139回自動車損害賠償責任保険審議会が開催され、2019年度(令和元年度)の自賠責保険料は”改定なし“と決定されました。

つまり、値上げも値下げも行われず、2017年度の保険料を2018年に続き2019年も据え置くという結果でした。

2018年4月以降(平成30年4月)の自賠責保険料早見表

平成30年1月24日に第138回自動車損害賠償責任保険審議会が行われ、2018年度以降(平成30年4月1日以降)の自賠責保険料は改定なしと決定されました。

保険始期日(保険適用開始日)が2018年4月1日~2019年3月31日の間にある場合

| 車種/保険期間 | 12ヶ月 | 13ヶ月 | 24ヶ月 | 25ヶ月 | 36ヶ月 | 37ヶ月 | 48ヶ月 | 60ヶ月 |

|---|---|---|---|---|---|---|---|---|

| 自家用乗用自動車 | 15,520円 | 16,380円 | 25,830円 | 26,680円 | 35,950円 | 36,780円 | ー | ー |

| 軽自動車(検査対象車) | 15,130円 | 15,960円 | 25,070円 | 25,880円 | 34,820円 | 35,610円 | ー | ー |

| バイク(250cc超) | 8,290円 | 8,560円 | 11,520円 | 11,780円 | 14,690円 | 14,950円 | ー | ー |

| バイク(125cc超~250cc以下) | 8,650円 | ー | 12,220円 | ー | 15,720円 | ー | 19,140円 | 22,510円 |

| 原動機付自転車・バイク(125cc以下) | 7,500円 | ー | 9,950円 | ー | 12,340円 | ー | 14,690円 | 16,990円 |

注:沖縄県や離島などの一部の地域では、上記表の金額とは異なる保険料が設定されています。

MEMO過去にも平成25年度に13.5%の保険料引き上げが行われてから、26年度・27年度・28年度と3年連続で保険料は据え置きされていました。

まとめ

2025年度は『据え置き』という事で、前年と変更はありません。

基本的に、自賠責保険料は保険金の支払いが増えれば値上がりし、減れば値下がりするようになっています。

そのため、翌年度以降の保険料が安くなるように一人一人が安全運転を心がけていきましょう。

自動運転技術が更に向上すればもっともっと値下がりするでしょう!

なお、保険料以外の「未加入だった場合の罰則」や「自賠責保険を解約した場合の返戻金」については別途記事にまとめているので、それぞれリンク先をチェックしてみてください。

【関連リンク】

- 金融庁HP

https://www.fsa.go.jp - 損害保険料率算出機構HP

https://www.giroj.or.jp