この記事を読むのに必要な時間は約 10 分です。

令和3年1月13日(2021年1月13日)に第142回・第143回自動車損害賠償責任保険審議会が開催され、2021年度(令和3年度)の自賠責保険料は、昨年(2020年)に続きに”改定“と決定されました。

2020年度に続き、2021年度も平均で『保険料率約6.7%』の保険料引き下げです。

損害保険料率算出機構が発表している自動車損害賠償責任保険基準料率によると、『軽自動車』の現在の自賠責保険料は以下のようになっております。

■2021年(令和3年)4月1日以降に契約始期日を迎える軽自動車に適用

■2017年(平成29年)4月1日以降に契約始期日を迎える軽自動車に適用

■2017年(平成29年)3月31日以前に契約始期日が到来している軽自動車に適用

軽自動車には5ナンバーと4ナンバーが有ります。5ナンバーが普通の我々個人が乗る軽自動車に付けられるナンバープレートで、4ナンバーは商用の軽自動車に付けられるナンバープレートです。

新車購入時において5ナンバーの場合には36ヶ月契約・37ヶ月契約が行えますが、4ナンバーは24ヶ月契約・25ヶ月契約が基本となります。何にせよ、軽自動車は車検を受ける必要が有るため、よっぽどの事が無い限り自賠責が切れることは無いでしょう。

自賠責保険料の37ヶ月とか25ヶ月は何のために有る?どんな時に使う?

過去の軽自動車の自賠責保険料の推移

過去の推移を見てみると値上がり基調の時期も多くありましたが、2020年年度、2021年度と保険料が安くなってきております。

2020年度は車の安全性向上なども考えられますが、2021年度は新型コロナウィルス流行に伴い、車での外出や旅行が減少したことで、事故も減少したことが主な要因と考えられております。

平成13年度からの保険料の推移は以下の通りです。

軽自動車自賠責保険料の推移(2年契約で本土の場合)

| 年度 | 保険料金額 |

|---|---|

| 令和3年度 | 19,730円 |

| 令和2年度 | 21,140円 |

| 平成29~令和元年度 | 25,070円 |

| 平成25~28年度 | 26,370円 |

| 平成23・24年度 | 21,970円 |

| 平成20~22年度 | 18,980円 |

| 平成19年度 | 25,000円 |

| 平成18年度 | 24,880円 |

| 平成17年度 | 24,180円 |

| 平成14年~16年度 | 22,540円 |

| 平成13年度 | 20,300円 |

一時的に保険料の額は下がりましたが、平成25年度の改定により大幅に値上げされました。2020年度に3年ぶりに改定され保険料減少となり、2021年度も減少という結果になっております。

車の安全性向上、自動ブレーキなどの普及で、事故が減少し、保険料が今後低くなっていくのに、今後期待したいですね!

軽自動車の自賠責保険料の注意点

「自賠責保険料の一覧」を見ると”軽自動車(検査対象外自動車)”というものが有りますが、これはいわゆる車検を受ける必要がない車の事を言いまして、具体的に言うと250cc未満の自動2輪車の事を指します。

法改正によって、3輪や4輪の軽自動車には車検が義務付けられましたが、250cc未満のバイクはその義務がありません。ですから明確に区分けされているのです。

決して我々が普通に考える『4輪の軽自動車』で“車検を受けなくて良い物が有る”というわけでは有りませんのでご注意下さい。

【車検の法定費用】自賠責保険料と自動車重量税

軽自動車の車検を受ける際に必要な書類の1つが自賠責の証明書です。正式名称は「自動車損害賠償保険証明書」と言います。この証明書を提出しないと、車検を受ける事は出来ません。

ディーラーなどに車検を依頼する場合は、車検と一緒に自賠責保険の更新手続きもやってくれます。

そのため、自賠責保険料は車検の法定費用と言われています。実はこの法定費用にはもう1つ有るんですね。それが自動車重量税です。

既に自賠責保険の保険料については説明したので、ここでは軽自動車の自動車重量税の金額について説明しますね。

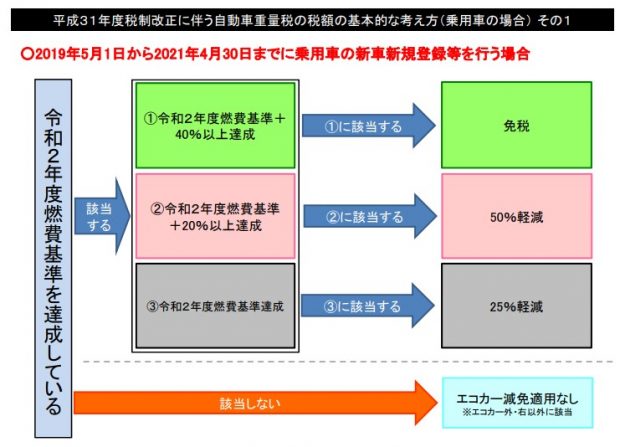

国土交通省によると、軽自動車の自動車重量税は以下のようになります。

出典:国土交通省ホームページ

エコカー減税の対象車かどうか確認するには、車検証の「その他の事項」の欄をチェックして下さい。そこに”令和・平成〇年度燃費基準達成車”などの記載が有りますので、その情報を基に判断します。何も記載されていなければエコカー減税対象外です。

重量税の金額は、0円~8,800円の金額に収まります。普通車の0.5t~1tに当てはめて比較してみると、2分の1~3分の1の金額です。

車検時期が近付いてきたら、これらの法定費用の用意を忘れないようにして下さいね。

コラム~自動車保険体験談~

車を運転して15年、一貫して対面販売の自動車保険に加入してきました。でも、高いんです。年間5万円も払うんです。自動車税と任意保険の支払いが重なってしまうので、その月は一気にお金が減ってしまいます。でも、保険は大事だと思って今まで払ってきました。

そんなある日、友人に「これ車両保険入ってるの?」と聞かれて「もちろん!修理の時、入ってなかったら困るからね」と答えました。友人は大笑いです。友人は私の車が車両保険に入る価値がないほど古いのに高い保険料払っていることに笑っていたのです。

私は、車にも興味が無いし保険も保険屋さんに言われるがまま加入していました。事故は一回もしたこと無いし、単独での事故も無いので車両保険を使ったことはありません。この15年オプションの車両保険にいくら払ってきたのかと、計算もしたくないほど払ってきてしまった分けです。

まあ、車が新しかったころは意味があったのでしょうけど。それにしても、今の保険料だと損しているとはわかりませんでした。きっと保険屋さんがこの事実を知らなかった分けでは無いと思います。

早速、保険見直しです!今までインターネットでカードショッピングなんて信用してやっていなかったのですがそうも言っていられません。調べたら出てくる出てくる一括見積りサイト。しかも、必要事項を入力してから見積りが出てくるまでのスピードがすごい。

対面販売の「じゃあ、見積りは来週までに出しときます」なんて、なんだったんだろう。はじめからこっちにしておけばよかったと思いました。数社の見積りから、一番安い会社を選びネットで評判を調べます。でも悪評しかで出てきません。

なぜだろうと思い、他社も調べましたがどれも悪評ばかりです。これはあてにならないと思いました。実際にその保険会社に加入している人がたまたまいたので聞いてみると特に悪い対応はないとのことでした。早速加入です。でもよく読んで行くと前の保険条件は標準装備の物がオプションになっている箇所が数ヶ所ありました。

そのオプションを追加しても、3万円も安いのです!同条件でこれだけの開きがあるのです。他社との見積り比較でも、これくらいの開きはありました。ネットの自動車保険だからといってみんなが安いというわけでは、無いようです。

無事、契約が終わり簡単なハガキが届きました。割引オプションで証書無しを選んだからです。証書といってもただの番号ですから、自分で控えて置けばいいだけですから。今回の事ではいろいろと勉強になりました。

自分がおかれている状況が変われば保険料はかなり変わってしまうものですがやはり毎年保険の見直しが肝心ですよ!下記の保険料を安くするコツも参考にして下さい!

保険料を劇的に節約する見直しポイントはコレ!貴方の保険料が高い理由はこれかも?

その他、自動車保険の体験談を読みたい方は下記をどうぞ。