この記事を読むのに必要な時間は約 7 分です。

自動車保険の保険料は「一括払い(年払いetc)」か「分割払い」かを選択できます。そして、「分割払い」は「一括払い」に比べると、どこの保険会社でも約5%程度、保険料が割高です。なぜ、分割払いにすると保険料が高くなるのでしょうか?

まずは、保険会社が扱っている「保険料の支払回数」についておさらいしておきましょう。

任意保険 保険料の支払方法・払込方法~クレジットカード払いも可能!

自動車保険の保険料支払回数のパターン

- ①分割払い(月払~回数は保険会社によって異なります。)

- ②一括払い(年払いあるいは3年・5年などの長期一括払い)

契約者によっては、保険料が年間10万・20万を超えることも有るので、分割払いを選択出来る保険会社も有ります。但し、分割払い(月払い)を選択すると、一括払いに比べて、保険料が約5%程度割高になります。

なお、保険会社によっては、そもそも分割払いに対応していない所があります。その場合でも、クレジットカードを使えば、実質的に分割払いにすることが可能です。

複数年一括払いは、そもそも、保険会社がその年数の長期契約を扱っていないと選択できませんので、ご注意下さい。

月払いにするとなぜ保険料が割高になる?

保険会社の商売は「保険を売る」ことだけでは有りません。実態は、金融機関なので、保険契約者から受け取った保険料を、株式市場などに回して投資活動からも収益を確保しています。

一人一人の保険料は大したこと無いかもしれませんが、それが積み重なれば莫大な投資資金となります。莫大な投資資金が有れば、国債などの利率の低い安全資産に投資したとしても、ある程度の収益を見込めますよね。

年払いや複数年払いで保険料を支払ってもらえば、月払いと比べて、その分多くの保険料を長い期間にわたり運用することが可能です。

一方で、月払いの場合は少額の保険料が、毎月入ってくるだけなので、運用期間も短くなります。投資元本に対する収益率も、年払いに比べれば少額です。

つまり、私達が払う保険料は、保険会社の投資活動の収益率も加味されて、決定されているのです。だから、月払いは割高になってしまうんですねぇ。

実際の計算例

文字だけでは分かりにくいと思うので、「月払」と「年払」で、保険会社の投資収益がどの程度変わるのか?見てみましょう。

投資商品は「年利1%の金融商品」です。運用元本総額は「12万円」とします。

■年払いの場合

年払いの場合は、12万円を一気に投資することが出来ます。

12万円×1%=1,200円

得られる収益は1,200円。単純な計算なので簡単ですよね。

■月払いの場合

月払いの場合、12万円を毎月1万円ずつ貰う契約ですので、収益の計算は以下のようになります。

1ヶ月目:1万円×1%÷12=8.333円

2ヶ月目:2万円×1%÷12=16.666円

3ヶ月目:3万円×1%÷12=25円

・

・

・

12ヶ月目:12万円×1%÷12=100円

合計収益:約650円

1%を12で割っているのは「月の収益」に換算するためです。なお、計算例では複利効果を反映させていませんが、合計収益の約650円は、毎月の収益を翌月の投資元本に加えて、複利方式で計算しています。

両者の収益差額は約550円です。

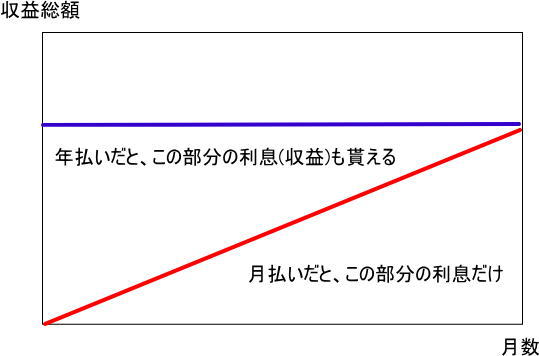

このように、投資元本総額としては最終的に、どちらも「12万円」になるので変わりませんが、収益総額としては大きな差が出てしまう事が分かります。下記は両者の関係を簡単なイメージ図に直したものです。

青い棒線が「年払い」の場合の収益図。赤い棒線が「月払い」の場合の、収益増加イメージ。

月払いだと、最初のうちは、どうしても利率をかける元になる「元本部分」が少ないので、なかなか利息が増えてくれない事が分かりますね。この関係性が私達の保険料にも反映されるので、月払いの保険料は少し割高になってしまうんです。

年払いと複数年払いを比べると、複数年払いの方が割安になるのも同じ理由からです。

自動車保険の複数年契約(長期先払い契約)のメリット・デメリット

生活が厳しく、どうしても月払いじゃないと支払えない!という人もいらっしゃると思いますが、無駄なお金を払うことにもなるので、保険料は出来るだけまとめて支払いたいですね。

専門家からのコメント

中村 傑 (Suguru Nakamura)

大垣共立銀行を退職後、東京海上日動火災保険に代理店研修生として入社。研修期間を経て、2015年に独立開業。2020年に株式会社として法人成り、現在に至る。家業が自動車販売業であり事業承継者でもある。車と保険の両方の業務を兼務しており、専門領域が広い事が強み。

コメント

ほとんどの方が「保険料を少しでもお得に払いたい」と考えると思います。

私もその一人です。

この記事では、契約台数が1台を前提としていますが、複数台の自動車保険のご契約がある場合に関しては、「ミニフリート」にすると良いでしょう。

ミニフリートとは、自動車保険の契約において、2台から9台までの自動車保険を一つの証券にまとめる契約です。契約台数ごとに多数割引が適用されます。

ミニフリート割引の割引率は保険会社によって異なる場合もありますが、一般的な割引率を紹介します。

- 2台:3%

- 3台~5台:4%

- 6台~9台:6%

例えば、2台の自動車保険を月払いしている場合、ミニフリートへ契約を切り替えるだけで、8%保険料を節約する事が出来ますので、ぜひオススメです。